2008 année noire : ouverture

Cet article poursuit notre chronique macro-économique d’une crise économique annoncée, article disparate car il s’attarde sur les causes et le pilotage de cette crise, ainsi que sur ses liens avec la mondialisation. Il est bien possible que l’année 2008 voit la résurgence d’une querelle doctrinale, qui remonte au 18ème siècle, entre « mercantilistes » et « libre-échangistes », tant notre monde mondialisé est empli des idées de Smith. Querelle qu’à la lumière de la situation actuelle entre les Etats-Unis et la Chine, nous pourrions reformuler par aphorisme en : « dans la spécialisation des nations, l’esclavage est-il un avantage comparatif » ?

Première partie : épilogue d’une année grise

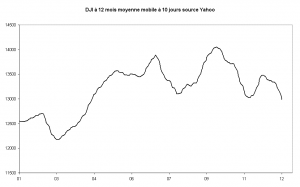

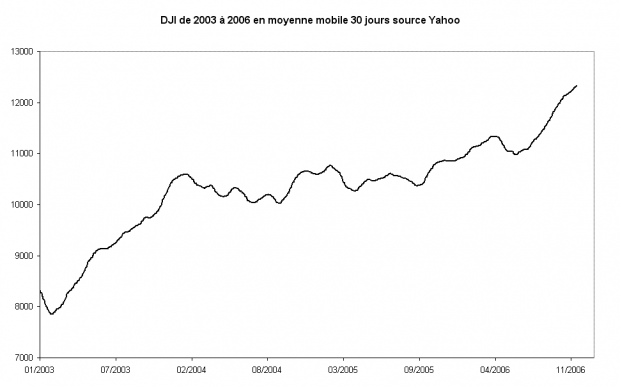

Nous avions annoncé en mars 2007 une année 2007 grise et en octobre 2007 une année 2008 noire. Il n’y a pas eu de surprises. Considérons par exemple l’évolution de l’indice Dow Jones industriel. (Il n’est en rien lié à la crise financière, mais traduit un peu la manière dont l’économie réelle évalue l’impact de la situation macro-économique). De 2003 à 2006, tout se passait harmonieusement.

Mais l’année 2007 a jeté un froid.

Cette courbe serait plus spectaculaire, si on l’exprimait en euros, le dollar ayant dans le même temps perdu 10% de sa valeur relative. Sans analyse sophistiquée, on constate sur ces deux dessins qu’une force qui poussait gentiment à la hausse depuis 2003 vient d’affronter une force inverse, et que cela s’est traduit par une série de grands craquements. Le décrochage de mars a été causé par une déclaration de Greenspan sur une possible récession et par un décrochage brutal de la bourse de Shangai, qui a depuis repris sa progression explosive. Le décrochage d’août a été causé par l’illiquidité totale des emprunts immobiliers US à risque. Celui de novembre par le constat du fait que l’injection massive de liquidités par les banques centrales n’avait pas résolu le problème, et qu’il s’agissait donc plus d’un problème de solvabilité que de liquidité. Celui du décembre venait du constat de la contagion à l’économie réelle : augmentation du chômage US, baisse des ventes de détail. L’ensemble était rythmé par les déclarations de la FED sur des baisses de taux, et une baisse effective a lancé une des remontées.

La récession US a peut-être déjà commencé, bien qu’elle ne puisse être officielle que 6 mois après et que l’on ne saura sans doute jamais son début exact. Tous les symptômes sont là : baisse de la construction, de la production industrielle, des ventes de détail, du crédit, explosion du cours de l’or en dollar, etc ...

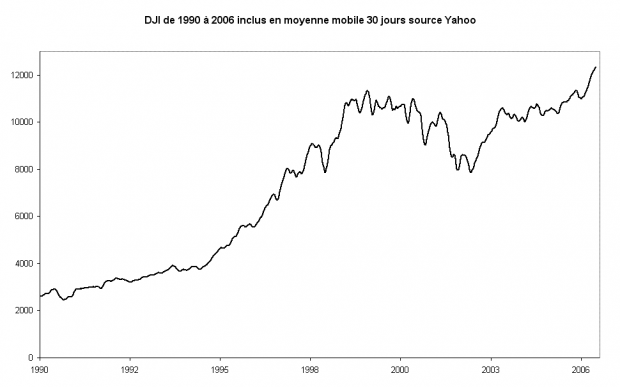

Revenons un peu en arrière, à partir de 1990 :

Il y a eu une accélération brutale à partir de 1995, qui a débouché sur la bulle de 2000 et le krach de 2002. Puis les choses sont reparties à partir de 2003, au moment où la FED a quasiment annulé ses taux directeurs. L’exubérance a repris doucement, pour recommencer à s’emballer à partir de 2006.

Depuis 1995, les Etats-Unis produisent beaucoup de monnaie, sous forme de crédits. Cette monnaie s’était portée sur les actions avec un engouement particulier pour les valeurs technologiques, qui ont quadruplé leur capitalisation constante entre 1995 et 2000. La chute du Nasdaq en 2002 a été beaucoup plus impressionnante que celle du DJI ci-dessus. La bulle a alors été transférée vers l’immobilier, favorisé par la baisse des taux. On critiquera encore longtemps Greenspan, mais il n’a fait que fournir au système ce qu’il réclamait et réclame encore aujourd’hui : du crédit facile. La bulle immobilière a permis alors aux ménages de continuer à consommer malgré leurs crédits de plus en plus élevés, car ils étaient persuadés d’être de plus en plus riches, à travers le prix des logements qui n’arrêtait pas de grimper.

Comment la création monétaire a-t-elle pu engendrer une hyper-inflation des actifs sans que cela n’entraîne une grande hausse des prix à la consommation ? L’explication provient de ce que Greenspan appellait « l’effet désinflationniste de la mondialisation », et que nous pourrions aussi appeler la désindustrialisation de l’Occident. Les produits de consommation sont de plus en plus importés, et sinon concurrentiels sur le marché mondialisé. Nous vivons une inflation à deux vitesses : une hyperinflation du capital et une déflation du travail. La recontre ultime entre les deux mondes se produit sur le marché immobilier, car les travailleurs doivent se loger. Les revenus du travail décroissent, et cela n’a été masqué que par un endettement de plus en plus grand. Les revenus du capital impliquent eux une croissance sans fin du crédit et de la surévaluation des actifs. C’est le mécanisme de la fracture sociale que la mondialisation induit chez nous.

La différence entre 2008 et 2002, c’est qu’il n’y a plus de joker aux Etats-Unis. Avec l’immobilier, on a gagé le dernier bijou de famille. Et avec le pétrole à 100$ le baril, on ne peut plus jouer sur les taux et laisser s’écrouler complètement le dollar. Pour la suite des événements, MM Bernanke et Trichet ont été, il me semble, assez clairs : ils ne baisseront les taux que sans danger d’inflation, car ils ne peuvent prendre le risque de déclencher une stagflation générale, et ils sont conscients du fait qu’il n’y a plus de réservoir de crédit ou d’activités. Ils ont joué leur dernière carte avec l’injection massive de liquidités. Leur dernier espoir de s’en sortir sans trop de casse est que l’économie des pays émergents continue à tourner et devienne sinon un facteur de croissance au moins de stabilisation. Et c’est là que nous allons pouvoir juger si les axiomes de la mondialisation fonctionnent ou pas.

Deuxième partie : aux sources de la crise - visite d’un temple

Cette crise est structurelle et est causée par la nature même du système financier anglo-saxon. Normalement, cette phrase doit me faire largement traiter d’anti-américain primaire. Aussi vais-je me contenter ici de citer un célèbre organisme altermondialiste, le Fonds Monétaire International. Le FMI a pour vocation de suivre l’économie mondiale et de répandre sur la planète les bienfaits du consensus de Washington sur lequel je reviendrai. Il a parfaitement rempli ces deux missions. Ainsi, dans son rapport sur les « perspectives de l’économie mondiale » de septembre 2006 (voir l’annexe sur le rapport entre systèmes financiers et cycles économiques), il explique et prévoit cette crise.

Il explique tout d’abord la différence entre la finance anglo-saxonne (finance de « libre concurrence ») et les autres : elle est beaucoup moins assise sur des rapports de responsabilité entre prêteurs et emprunteurs dans lesquels le prêteur s’assure de la solvabilité de l’emprunteur, et beaucoup plus sur une contractualisation entière. Morceaux choisis :

Dans les systèmes financiers de pleine concurrence, les ménages peuvent plus facilement emprunter pour financer leurs dépenses de consommation, mais sont aussi plus vulnérables aux chutes des prix des actifs. Les plus développés de ces systèmes, aux États-Unis et au Royaume-Uni par exemple, permettent aux ménages d’emprunter en s’appuyant sur la valeur croissante de leur logement, ce qui stimule la consommation et étaye une croissance économique vigoureuse. Cependant, cela se traduit aussi par un endettement plus élevé de ces ménages - 160 % du revenu disponible (en moyenne) en 2005 dans les systèmes de pleine concurrence, contre moins de 100 % dans les systèmes reposant davantage sur les relations emprunteur-prêteur. Dans les systèmes financiers de pleine concurrence, les ménages sont donc plus vulnérables à la hausse des taux d’intérêt et aux chutes des prix des actifs. À titre d’exemple, lors des épisodes précédents de crise immobilière dans ces pays, la croissance de la consommation a en général ralenti pour tomber d’une moyenne de 3 % au début de la contraction du marché à 0 % deux ans plus tard. Le fléchissement du marché du logement aux États-Unis est un risque clé .

Donc voilà expliquée la tendance anglo-saxonne à la création de bulles : on emprunte en s’appuyant sur la valeur d’actifs survalorisés par l’emprunt, système « pyramidal » classique. Voilà prévue la crise des subprimes qui a eu lieu un an après. Et voilà prévue l’issue de cette crise : la récession. Voici pourtant ce qui figure dans les prévisions du rapport :

En ce qui concerne la demande, un des risques principaux est que le ralentissement soutenu des marchés immobiliers dans les pays avancés pèse sur les bilans des ménages et la demande globale. Au stade actuel, les craintes concernent principalement les États-Unis, bien que d’autres marchés, comme celui de l’Espagne, de l’Irlande et du Royaume-Uni, semblent aussi surévalués selon la plupart des mesures conventionnelles. Selon l’édition d’avril 2006 des Perspectives, les prix moyens du logement aux États-Unis se situaient en 2005 de 10 à 15 % au-dessus du niveau correspondant aux données économiques fondamentales. D’après des données récentes, le marché s’affaiblit maintenant assez rapidement : les ventes de maisons, les demandes de crédit hypothécaire et les mises en chantier diminuent, et les hausses des prix des logements ralentissent. Pour la prévision de référence de la croissance américaine, il est supposé que la croissance des prix du logement continuera de ralentir.

Ralentir ? Pas s’inverser ? Tout l’art de la litote... Notons également ceci :

Les différences de système financier peuvent être un élément d’explication des déséquilibres mondiaux actuels. Aux États-Unis, de même qu’en Australie et au Royaume-Uni, le système financier a permis aux ménages d’augmenter beaucoup plus leurs emprunts que dans d’autres pays, ce qui a entraîné une baisse de l’épargne et un creusement du déficit extérieur courant. Les marchés financiers des États-Unis, complexes et liquides, ont aussi offert des possibilités d’investissement attrayantes aux épargnants étrangers, ce qui a aidé à financer le déficit américain. Ainsi, les investisseurs étrangers contribuent pour environ 10 % aux 8.000 milliards de dollars que représente le marché des titres adossés à des créances hypothécaires dans ce pays.

Voilà qui nous relate crûment que c’est bien le système financier US qui est responsable des « déséquilibres mondiaux », ce qui désigne US et Chine, et US et exportateurs de pétrole . Pourquoi le FMI ne s’émeut-il pas de ces bulles et crises annoncées ? Parce que c’est pour lui juste et bon, selon un dogme sur lequel il faut revenir.

Le « consensus de Washington » est une généralisation des idées d’Adam Smtih, que je suis obligé de caricaturer pour résumer : « l’augmentation des flux commerciaux est générateur de croissance le marché fait spontanément des choix optimaux, et les interventions des états dans le domaine économique sont contre-productives ». Moyennant quoi il faut s’efforcer de supprimer les obstacles à la libre-entreprise et au libre-échange : frontières et douanes, règlementations, droit du travail et tout autre droit qui ne protège pas que les entreprises, secteurs nationalisés, etc ... et il en ressortira le plus grand bien pour tous. C’est ce consensus qui a inspiré la réorientation de l’UE vers sa version actuelle. Le FMI a fidèlement suivi cette ligne en prônant privatisations, accords de libre-échange, démantèlement des droits du travail, des règlementations prudentielles, etc ... J’insiste bien sur le fait que cette théorie économique dite « classique » n’en est qu’une parmi d’autres.

Cela n’empêche pas le FMI d’en observer les conséquences avec une grande lucidité. Qui a écrit la phrase suivante : « depuis une vingtaine d’années, l’inégalité de revenu s’accentue dans la plupart des régions et des pays » ? Elle sort d’une annexe du rapport d’octobre 2007 du FMI. Ca n’inquiète pas le FMI, qui y oppose la constante augmentation du PIB mondial. Il est par contre inquiet des « déséquilibres mondiaux » cités plus haut, c’est à dire d’un déséquilibre commercial et monétaire croissant entre US, Chine et exportateurs de pétrole, dont il craint la résorption brutale. Il plaide pour une « adaptation des politiques macro-économiques », c’est à dire une baisse du niveau de vie occidental.

Finalement, la vision du FMI est la suivante : « oui, le capitalisme anglo-saxon est générateur de bulles, oui le libre-échangisme est générateur d’inégalités, mais ils sont aussi générateurs de croissance, et leur bilan global est positif, car ils permettent la croissance économique des pays émergents, le développement de la Chine, ce qui se constate avec une augmentation constante du PIB mondial ». Cette opinion est celle qui guide tous les dirigeants occidentaux depuis 10 ans.

Une version opposée serait la suivante : « la croissance de l’économie chinoise et des flux commerciaux est au fond une délocalisation d’activités occidentales tirée par la demande occidentale, qui n’est elle soutenue que par un endettement croissant, étant donné l’appauvrissement induit sur le marché du travail ».

La différence entre les deux est la question de savoir si la croissance mondiale est réelle ou bien une simple bulle monétaire. L’année 2008 va permettre de trancher entre ces deux visions.

Troisième partie : y a-t-il un pilote dans l’avion ?

Pour comprendre l’état d’esprit du pilote, nous allons simplement commenter ici les communiqués du FMI, qui donnent l’ambiance dans la cabine de pilotage.

Rapport sur les perspectives de l’économie mondiale septembre 2006

Les prévisions de référence pour la croissance de la production mondiale ont été révisées à la hausse en 2006 et en 2007. (...) En ce qui concerne la demande, un des risques principaux est que le ralentissement soutenu des marchés immobiliers dans les pays avancés pèse sur les bilans des ménages et la demande globale. Au stade actuel, les craintes concernent principalement les États-Unis, bien que d’autres marchés, comme celui de l’Espagne, de l’Irlande et du Royaume-Uni, semblent aussi surévalués selon la plupart des mesures conventionnelles.

Comité monétaire et financier 17/9/2006

Le Comité note avec satisfaction l’expansion vigoureuse et généralisée que connaît actuellement l’économie mondiale. La croissance devrait garder tout son dynamisme en 2007. Il existe cependant des risques de dégradation de la situation, qui tiennent à la possibilité d’une poursuite de l’accumulation de tensions inflationnistes, d’un ralentissement de la consommation dans un certain nombre de pays, de la persistance de cours élevés et instables de l’énergie et d’une montée du protectionnisme.

Tout va bien, à condition que l’immobilier US ne lâche pas trop, et que le pétrole ne monte pas trop.

Comité monétaire et financier 14/4/2007, juste après l’alerte de Shangai

Le Comité note avec satisfaction la persistance d’une expansion vigoureuse et généralisée de l’économie mondiale. La croissance devrait rester vigoureuse en 2007 et en 2008. La stabilité financière mondiale continue de reposer sur de solides fondements économiques. Les facteurs de dégradation qui doivent être surveillés en permanence tiennent à la possibilité d’une réévaluation des risques dans les conditions sur les marchés financiers internationaux, d’un ralentissement plus marqué que prévu de l’économie américaine et d’une résurgence des tensions inflationnistes résultant du rétrécissement des écarts de production ou d’une remontée éventuelle des cours du pétrole.

Bulletin du FMI 16/4/2007

Le repli du marché du logement aux États-Unis constitue l’un des risques les plus importants qui pèsent sur les prévisions. Depuis quelques mois, on constate quelques signes timides de stabilisation, au moins du côté de la demande, étant donné que les ventes de logements existants et les demandes de crédit se maintiennent et même augmentent. (...) Si les prix des logements ont continué de fléchir à l’échelle du pays, avec de véritables baisses de prix dans beaucoup de zones métropolitaines, les finances des ménages semblent toujours solides. Par conséquent, le FMI ne prévoit pas de fortes retombées des difficultés actuelles dans le secteur du logement, à condition que l’emploi et le revenu restent dynamiques.

Tout va bien, à condition que les problèmes de l’immobilier US n’aient pas d’impact sur l’économie.

Rapport sur les perspectives de l’économie mondiale juillet 2007

L’économie mondiale a poursuivi son expansion à un rythme soutenu au premier semestre 2007. Bien qu’aux États-Unis la croissance ait perdu de sa vitalité au premier trimestre, l’économie a repris de l’allant au deuxième trimestre. (...) La croissance mondiale devrait s’inscrire à 5,2 % en 2007 et 2008, soit 0,3 point de plus que projeté en avril 2007. (...) Les prévisions de croissance pour la zone euro, notamment l’Allemagne, et le Japon ont aussi été revues à la hausse. Globalement, la balance des risques pour les perspectives de croissance mondiale demeure légèrement orientée à la baisse, comme en avril 2007. (...) Tandis que la correction du secteur immobilier se poursuit, les risques globalement baissiers liés à la demande intérieure américaine se sont un peu estompés. (...) Des progrès ont été faits qui ont réduit le risque de correction désordonnée des déséquilibres mondiaux, encore que les pressions protectionnistes restent préoccupantes.

Les problèmes US sont plus embêtants que prévu, mais ça va s’arranger. Ne touchez pas aux dogmes.

Rapport sur les perspectives de l’économie mondiale octobre 2007 après les « subprimes »

La croissance mondiale a été vigoureuse au premier semestre de 2007, bien que les remous sur les marchés financiers aient assombri les perspectives. Si les prévisions pour 2007 n’ont guère été touchées, la projection de référence pour la croissance mondiale en 2008 a été révisée à la baisse. La croissance mondiale resterait quand même vigoureuse, portée par des paramètres fondamentaux généralement solides et une forte expansion dans les pays émergents.

Comité monétaire et financier 20/10/2007

Le Comité se félicite de la vigueur de la croissance mondiale au premier semestre de 2007. Il note que l’économie mondiale continue de reposer sur des paramètres fondamentaux solides et sur la croissance robuste des pays émergents et d’autres pays en développement. (...) Parmi les réformes structurelles qui permettront de tirer pleinement profit des occasions offertes par la mondialisation et les progrès technologiques devraient figurer la poursuite de la libéralisation du secteur des services dans les pays avancés.

La croissance est foutue en occident, mais elle va continuer dans les pays émergents. Accrochez-vous aux dogmes. Les pays émergents n’ont pas tout à fait le même avis, comme en témoigne ce communiqué à la même date du « G24 » du FMI, c’est à dire d’un groupe associé de 24 pays émergents.

G24 19/10/2007

Les Ministres observent que le marché américain des prêts hypothécaires à risque est vulnérable et que cela a des retombées sur les marchés financiers et l’économie réelle. Ils soulignent la nécessité pour le FMI d’améliorer la surveillance qu’il exerce sur les économies avancées en accordant autant d’attention à l’évaluation des faiblesses de ces dernières qu’à celles des économies de marché émergentes.

Traduction : « ça fait combien de temps que vous pinaillez sur nos petites législations commerciales, et vous avez laissé passer une bulle pareille aux US ? »

Désolé pour cette longue litanie. Elle fait simplement apparaître que le FMI a parfaitement diagnostiqué la crise, mais qu’il reste persuadé qu’au fond la croissance de l ’économie mondiale n’est pas liée à la bulle US et qu’elle lui survivra. C’est ce que l’année 2008 va nous permettre de vérifier ... ou pas.

En 2008, de deux choses l’une :

-

ou bien les libre-échangistes ont raison, et l’intensification des flux commerciaux ont permis de débuter en Chine une activité économique autonome, qui survivra à la fin de la demande US, auquel cas la récession sera occidentale, mais la croissance se poursuivra dans les pays émergents,

-

ou bien les libre-échangistes ont tort, le seul avantage comparatif de la Chine est la main d’oeuvre bon marché, et la récession sera mondiale.

Cette alternative ne pourrait être posée plus simplement que dans les derniers communiqués du FMI.

Quatrième partie : pardon, quelle est la destination de cet appareil ?

Il y a en tout cas une question qui ne semble plus trop se poser, qui est celle de la contagion à l’Europe.

L’étranglement du crédit est déjà une réalité pour les PME européennes.

Il faut sans doute s’attendre à une baisse des actions. Il y a un consensus pour dire qu’elles ne sont pas très surestimées, mais c’est en fonction de leurs résultats actuels, qui pourraient être entraînés à la baisse dans une récession. Et il reste quelques points d’exubérance, comme Google, valorisé à 50 fois ses bénéfices à 200 milliards USD.

Il faut ensuite observer l’immobilier européen. Les pratiques ont été les mêmes qu’aux Etats-Unis en Angleterre, Espagne, Irlande. C’est donc là que pourrait commencer le krach européen.

Il faut aussi observer les exportations allemandes. L’Allemagne est en effet le pays de l’UE qui exporte le plus hors UE, y compris vers les Etats-Unis. Si la baisse de la demande US doit se propager dans l’UE, cela devrait commencer par l’Allemagne. Mais il faut à mon avis porter une attention particulière au secteur pharmaceutique. En effet, la dépense qui a le plus augmenté aux Etats-Unis ces dernières années et qui a créé le plus d’emplois est la dépense de santé. Elle est en moyenne supérieure de 50% à celle de l’UE et augmente très vite. Une des conséquences en a été que beaucoup d’entreprises pharmaceutiques européennes se sont délocalisées aux Etats-Unis. Il me semble donc que l’industrie pharmaceutique mondiale est aujourd’hui singulièrement exposée.

Mais comme cela a été mentionné en conclusion de chacun des paragraphes précédents, la vraie inconnue est la contagion à la Chine. La croissance chinoise est-elle endogène, ou bien portée par la demande occidentale ? La vraie ampleur de la crise se verra en 2008 à Shangai.

On a vu que le FMI a beaucoup insisté sur les « risques protectionnistes ». Etant en effet persuadé que l’augmentation des flux commerciaux est générateur de croissance, le protectionnisme lui semble une voie vers la récession. Si au contraire la croissance chinoise a été une bulle délocalisée, un protectionnisme adéquat en temps utile aurait permis de la restreindre.

Pour autant, même si l’on souscrit à ce deuxième avis, tout est question de timing en macro-économie, et une montée du protectionnisme après la crise pour résoudre le problème de la paupérisation et désindustrialisation en occident que l’on penserait créés par le libre-échange serait tout à fait erronée. Souvenons-nous en effet que ce sont les pays qui s’étaient le plus engagés dans le libre-échange qui ont été le plus frappés par la crise de 1929. En particulier le Japon, pour lequel il me semble généralement admis que c’est la fermeture de ses marchés qui l’a précipité dans l’aventure militaire de 1936. Si donc par malheur la bourse de Shangai devait s’effondrer en 2008, il nous appartiendrait, pour éviter que la situation ne dégénère, de ne pas refermer trop brutalement nos frontières, comme la tentation en serait forte.

Documents joints à cet article

60 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON