Avis de reprise illusoire en Europe du Sud

Au second trimestre, la croissance des pays d’Europe du Sud a été globalement supérieure à la moyenne de la zone euro, comme la France. Certains y verront une forme de réussite des plans européens. Mais, sous les statistiques un peu moins négatives, la réalité n’est guère riante.

Reprise purement conjoncturelle

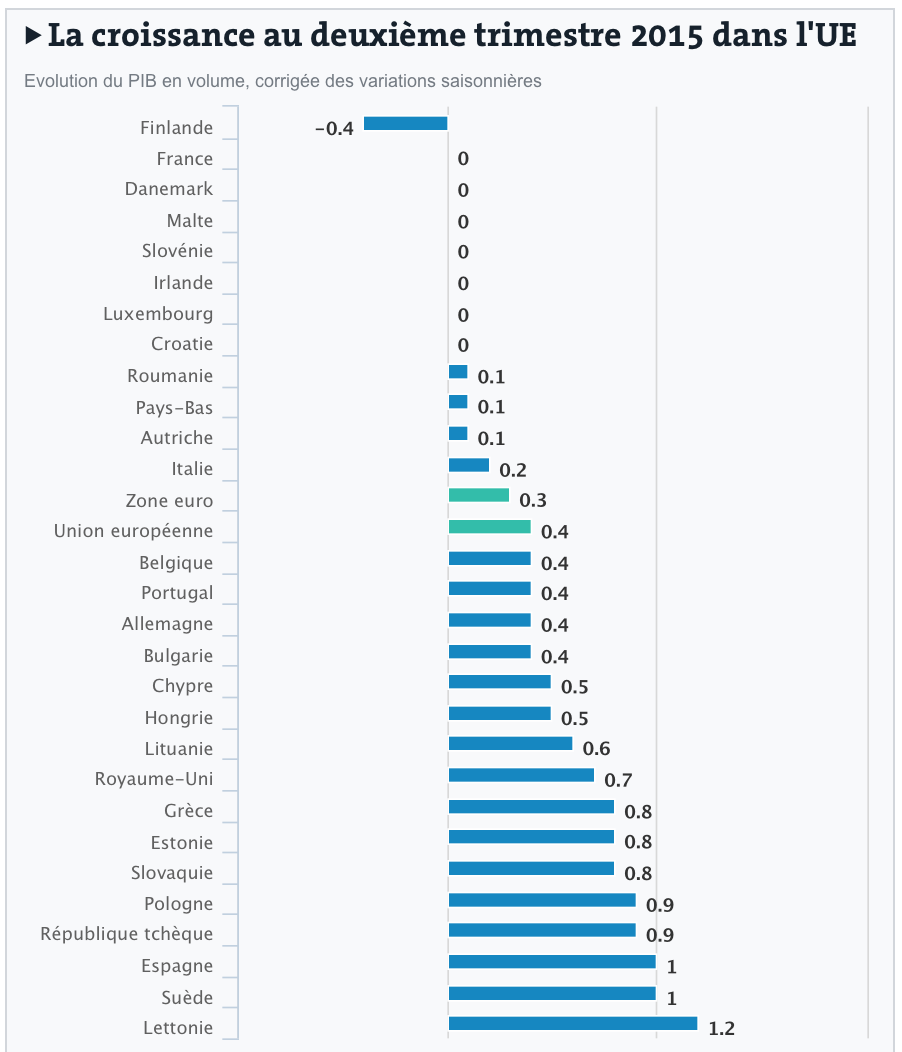

Les statistiques du second trimestre sont assez impressionnantes. L’Espagne a enregistré une croissance d’1%, le Portugal de 0,4%. Plus étonnant encore, le PIB de la Grèce a progressé de 0,8% malgré le contexte de négociation entre le gouvernement Tsipras et les créanciers du pays, alors que la zone euro n’a cru que de 0,3%, l’Allemagne de 0,4%, et la France de 0. Pour les analystes, « la forte poussé du PIB au deuxième trimestre s’est appuyée sur de bonnes ventes de détail et sur le début solide de la saison touristique ». Tout ceci devrait permettre au pays de faire mieux que les dernières prévisions de croissance pour l’ensemble de l’année 2015. Il faut dire que le contexte géopolitique troublé en Afrique du Nord et au Moyen-Orient pousse les touristes amateurs de la Méditerranée en Europe du Sud.

Ce faisant, il faut bien comprendre ici que le regain de croissance est largement conjoncturel et mécanique. Car outre le tourisme, la conjoncture des pays d’Europe du Sud est aussi aidée par de puissants courants porteurs : la baisse du prix du pétrole qu’ils importent, la baisse des taux d’intérêt, qui réduit la facture de la dette (et par ricochet, allège la pression austéritaire), et enfin, la baisse de l’euro, qui leur profite davantage qu’à l’Allemagne du fait de leur spécialisation économique. En outre, comme après toute crise économique, on peut aussi conclure qu’il y a un rebond mécanique, facilité par les vents plus porteurs de la conjoncture, la violence de la crise finissant par semer les graines de la reprise, comme on peut le lire dans les ventes d’automobile en Espagne, après l’effondrement du passé.

Mais une reprise totalement illusoire

Outre le caractère conjoncturel de circonstances moins mauvaises, relativisant les meilleurs chiffres de la croissance, de nombreux papiers soulignent les limites de cette reprise. Dans un papier détaillé, Romaric Godin dépeint la situation au Portugal : un pouvoir d’achat qui a décroché par rapport à la moyenne de l’UE, une dette publique passée de 83 à 130% du PIB de 2009 à 2014, notant que 4,8% du PIB part au service de la dette chaque année, une dette privée colossale, une baisse limitée du chômage, par la création d’emplois temporaires à 89%, et le maintien d’une politique d’austérité destructrice. En Grèce, comment croire que 86 milliards de dettes de plus pourrait résoudre la crise, d’autant plus qu’Athènes doit réaliser un nouveau tour de vis budgétaire de près de 4% du PIB d’ici à 2018.

Mais la situation Espagnole n’est pas plus riante. Dans ce laboratoire des potions néolibérales, le SMIC et les allocations ont baissé, mais le taux de l’impôt sur les sociétés est passé de 30 à 28% (et 25% en 2016). Bien sûr, le taux de chômage est passé de 26,3 à 22,5%, mais mêmeThe Economist, souligne que la reprise est le fruit d’une baisse des salaires, que le PIB n’a toujours pas retrouvé son pic de 2008, que le chômage est encore très élevé et que les ressorts de cette reprise reposent pour beaucoup sur une consommation à crédit… Natixis parle aussi de « rattrapage après la violente récession de 2009 ». En outre, on peut ajouter que cette course au moins-coûtant en Europe est totalement suicidaire. Où l’on constate in vivo la logique profondément déflationniste de la monnaie unique.

Bref, la légère reprise des pays d’Europe du Sud n’est en aucun cas un signe de succès des politiques qui sont menées depuis cinq ans. Les vents légèrement plus porteurs de la conjoncture permettent de panser quelques plaies, mais un mal plus profond persiste.

Moyenne des avis sur cet article :

3.4/5

(5 votes)

Réagissez à l'article

1 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON