Les dessous sociaux d’une crise a priori financière

La crise qui a éclaté d’abord aux Etats-Unis et s’est propagée comme une traînée de poudre en Europe est qualifiée par certains spécialistes de plus sévère depuis le krach boursier de 1987. Cela pourrait prendre jusqu’à deux années pour rétablir la confiance qui a été ébranlée.

Ces sombres perspectives peuvent étonner quand on sait qu’à leur origine se trouve le secteur des subprimes américains. Il s’agit d’un segment du marché hypothécaire très risqué par définition puisqu’il porte sur les crédits octroyés aux ménages dont on sait qu’ils auront des difficultés de remboursement. En soi, ce marché est de petite taille. Pourtant, cela n’a pas empêché la panique de se répandre jusque dans nos contrées.

Cette contagion s’explique par la titrisation : grâce à une mathématisation très poussée permise par les nouvelles technologies, le risque associé à tout actif peut désormais être lui-même converti en un actif qui fera l’objet d’une transaction. Ce faisant, le risque global est atténué parce que diffusé à un plus grand nombre d’acteurs. Le hic est (1) que cette technique a donné l’impression que le risque n’existait plus et (2) que la transaction se déroule généralement sur des marchés non réglementés.

Il est récemment apparu que les acheteurs finaux n’avaient pas les connaissances suffisantes pour évaluer de manière appropriée la qualité du risque qu’il avait acheté, d’autant que les agences de notation qui fournissent normalement cette information se sont empêtrées dans un conflit d’intérêts : elles aidaient les grandes banques d’investissement à saucissonner le risque et à le convertir en actif qu’elle se chargeaient ensuite de placer auprès d’investisseurs professionnels (d’autres banques, des fonds spéculatifs, des fonds de pensions...). Les managers de fonds, eux, n’avaient aucun intérêt à la prudence car ils se devaient d’enregistrer des performances au moins aussi bonnes que leurs concurrents ce qui les a amenés à adopter les mêmes stratégies d’investissement. De plus, dans l’hypothèse où leurs décisions de placement se seraient soldées par des pertes financières pour leur propre fonds et leurs actionnaires, ils n’auraient pas eu à assumer personnellement et financièrement les conséquences de leurs erreurs.

Conséquences en chaîne

Certaines banques ont dû mettre la clé sous le paillasson comme la banque Northern Star devant les portes de laquelle se pressaient des épargnants qui faisaient la file pour retirer leur argent. Du jamais vu en Europe depuis les années 30. Des fonds d’investissement ont dû être renfloués par les banques auxquelles ils étaient liés. De telles débâcles ont fait la une de la presse financière.

Cela dit, on a beaucoup moins parlé des 1,1 millions d’Américains dont le logement avait été saisi parce qu’ils n’arrivaient plus à honorer le remboursement de leurs crédits. 2 autres millions d’Américains courent le même risque de précarité.

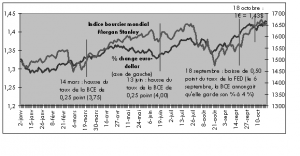

Consécutivement aux turbulences sur les marchés financiers, les banques se sont montrées plus sélectives dans leurs prêts si bien que le coût de financement des entreprises a été relevé. Par ailleurs, la FED et la BCE, les deux grandes banques centrales, ont injecté des dizaines de milliards de dollars pour apaiser les marchés. La BCE a maintenu son taux d’intérêt à son niveau actuel alors qu’elle envisageait une hausse quelques semaines auparavant. La FED a été plus loin encore en abaissant son taux. Ces réactions asymétriques ont eu pour conséquence de rendre les placements en dollars moins attractifs par rapport aux placements en euros. Cela a entraîné une nouvelle dépréciation du dollar et corollairement, a poussé l’euro vers un nouveau record historique de 1 € pour 1,43 $ (18 octobre). Cette dynamique a exacerbé le problème de l’abyssal déficit commercial et, suite à l’appréciation de l’euro, a créé de nouvelles difficultés pour nos industries exportatrices dont les marchandises voient leur prix augmenter mécaniquement. (A contrario, cela neutralise le prix du pétrole reparti à la hausse). La situation a donc évolué de telle manière que les dirigeants européens se disent (enfin) préoccupés. De leur côté, les instances internationales ont révisé à la baisse leurs prévisions de croissance pour 2008.

Dans un tel contexte et alors que la Commission européenne reconnaissait récemment la maîtrise des coûts salariaux dans nos pays[1], les travailleurs pourraient se voir opposer une modération salariale accrue pour éviter une dégradation de la santé bilantaire des entreprises européennes. Ce scénario est tout particulièrement plausible dans les secteurs orientés sur les marchés internationaux. Au moment où l’OCDE indique que la clé de la croissance de l’Europe réside dans son marché intérieur, un nouveau frein des salaires ne fera qu’affaiblir la demande qui s’adresse à ce marché !

Aussi, le relèvement du coût de financement pourrait amener une réorganisation du secteur des private equity dont l’activité spéculative repose sur le rachat d’entreprise en se fondant sur la dette, suivi d’une restructuration massive avant de la céder après quelques années. En effet, puisque la dette est plus onéreuse, certains rencontrent déjà de sérieuses difficultés à rembourser, des opérations annoncées de fusion-acquisition sont repoussées voire annulées, et le secteur se concentre autour des plus grands acteurs. Les fonds de private equity survivant changeraient même progressivement de proie en se recentrant sur les opérations de moindre envergure.[2] Un grand nombre d’opportunités s’offre d’ailleurs à elles car d’ici une dizaine années, 1/3 des chefs d’entreprise actuels de PME européennes (essentiellement familiales) ne seront plus actifs, le patronat n’échappant pas non plus au vieillissement démographique. Une bonne occasion d’entrer dans le capital de ces entreprises et d’en extraire de la plus-value.

En conclusion, les ménages américains, les travailleurs et les petits épargnants risquent de payer la facture laissée par (1) les grandes banques qui se sont engagées dans des activités lucratives mais risquées parce que la victoire remportée sur l’inflation implique des taux d’intérêt plus bas que précédemment et donc moins rémunérateurs ; (2) les managers de fonds d’investissement qui, par avidité, ont agi sans discernement ; (3) des agences de notation qui ont joué un double jeu ; (4) l’utilisation abusive de la titrisation qui, à l’origine, est une technique offrant des possibilités intéressantes ; (5) une supervision européenne impuissante car restée fragmentée alors que la liberté de circulation des capitaux est une réalité.

L’ironie de l’histoire veut que suite aux injections de liquidités des différentes banques centrales, les indices boursiers sont repartis à la hausse à partir de la mi-août...

(Article initialement publié dans La Libre Belgique, www.llb.be, 24 octobre 2007)

[1] Commission européenne, Labour market and wage developments, 2007

[2] En août et pour la première fois depuis trois ans, la valeur totale des opérations de moins de 500 millions d’euros a surpassé la valeur des opérations d’au moins 1 milliard alors que celles-ci représentent un montant généralement quatre fois supérieur aux opérations plus petites. Les spécialistes estiment que ce changement amorce une nouvelle tendance.

8 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON