Non Monsieur Wauquiez, la dissolution de l’euro ne provoquerait pas forcément une hausse des taux d’intérêt !

On entend souvent dire, à l'instar de M.Wauquiez, qu’une dissolution de la zone euro augmenterait l’inflation et par-là même accroîtrait les intérêts payés par les entreprises et les ménages ainsi que l'Etat. Mais cette vision est fausse !

Taux d’intérêt et dissolution de l’euro : En finir avec les idées reçues

En 2011, Natixis a commis un papier[1] pour déclarer combien il était important pour sa survie que l’Espagne ne sorte pas de l’euro. Et pour corroborer son propos, d’annoncer une augmentation vertigineuse des intérêts versés par les agents privés.

En effet, Natixis avance que les intérêts versés par les ménages et les entreprises dépendent du taux d’intérêt à court terme (3 mois, et fixés sur les marchés monétaires). Or, ce taux à court terme augmenterait autant que l’inflation si l’Espagne venait à sortir de l’euro (ce qui représenterait un surcoût de 6.6 points de PIB pendant 2 ans (le temps que l’inflation importée dure)).

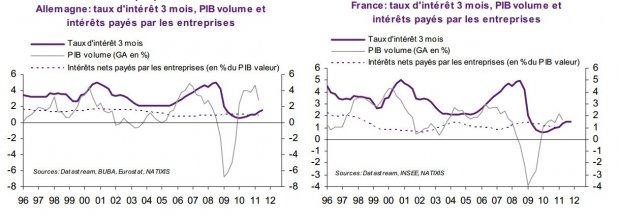

Cependant, ce qui peut être en partie vrai pour l’Espagne (cf. graphique 1), ne l’est pas forcément en ce qui concerne la France. D’abord parce que le lien entre taux d’intérêt à court terme et inflation n’est pas si évident, et ensuite, parce que le lien entre l’inflation ou le taux d’intérêt payés par les entreprises et les ménages est totalement inexistant. En effet, la réaction des paiements d’intérêts des entreprises aux variations des taux d’intérêt dans le cycle récent est très faible à première vue (graphique 2).

Graphique 1

Graphique 2

- L’absence de lien entre inflation et taux d’intérêt à court terme.

Si l’on regarde les données sur le long terme, la réaction observée plus haut est quasiment nulle (graphique 3) . En effet, lorsque le taux d’intérêt à court terme (TICT) augmente d’un point, les intérêts versés par les entreprises et ménages augmentent de 0.05 point de PIB.

Graphique 3

Si l’on s’en tient maintenant aux périodes de forte variation du TICT, le lien est un peu plus prononcée mais toujours très faible. Ainsi, pour la période 1971- 1985, pour toute augmentation d’un point du TICT, les intérêts augmentent de 0.1 point de PIB et de 0.68 dans une période plus récente, 1998-2012 (graphique 6).

Si on applique le même procédé à la relation intérêts versés / inflation, le lien apparaît tout aussi négligeable (alors que le TICT suit globalement la même évolution que l’inflation (graphique 7)).

Pour 1971-1977, le lien est complètement absent. Par contre, pour 1979-1982, le coefficient est de 0.12. Lorsque l'on regarde l’évolution sur cette période (1971-1988) de l’inflation et des intérêts versés, on constate nettement qu’elle n’a aucune influence (graphiques 4,5,6)

Graphique 4 Graphique 5

Graphique 6

Le constat peut s’appliquer à une période plus récente, même s’il est vrai, les variations d’inflation furent moins prononcées. Pour la période 1998-2012, le coefficient est de 0.09.

Il y a donc une insensibilité des intérêts versés par les agents privés à l’évolution de l’inflation et du taux d’intérêt à court terme, qui provient de la quasi-absence de contrats à taux variables en France.

En effet, si la réaction des intérêts payés par les entreprises au taux d'intérêt à 3 mois est forte aux Etats-Unis, au Royaume-Uni, en Italie, en Espagne, en Australie, elle est faible dans les autres pays (notamment en France, où le lien, comme nous venons de le voir est quasiment inexistant). Ceci révèle les pays où la dette à taux variable prédomine.

Le constat fait par Natixis ne s’applique donc pas à la France. A supposer que l’ensemble de la dette publique et privée soit reconverti en nouvelle monnaie nationale (selon la parité 1 franc = 1 euro), les intérêts privés versés n’augmenteraient pas à court terme.

- Concernant la dette publique

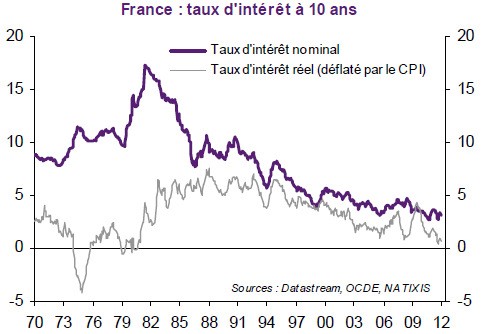

Pour la dette publique, il est vrai que les taux d’intérêt seraient vraisemblablement plus élevés (sans politique monétaire expansionniste et donc monétisation de la dette) (graphique 7)

Graphique 7

En supposant un taux à long terme autour de 7% en cas de retour à la monnaie nationale (hypothèse probable), au lieu de 2.5 à 3% aujourd’hui, le surcoût engendré serait alors de 3.8 points de PIB chaque année.

Cependant, c’est raisonner à cadre constant et c’est oublier qu’il serait alors possible d’adopter une politique monétaire expansionniste pour desserrer les taux, comme ce fut le cas aux Etats-Unis, Japon, Royaume-Uni (graphiques 9,10,11).

Graphique 9

Graphique 10

Graphique 11

Nous avons donc trois cas de monétisation de dette publique aboutissant à un niveau très bas des taux d’intérêt à long terme malgré la mauvaise situation des finances publiques.

Selon les hypothèses exprimées dans l’étude de J. Sapir et P. Murer[2], les taux de croissance deux ans après la fin de l’euro varieraient de 9 à 14%. On voit bien que, même si le taux moyen d’emprunt s’avère être de 7%, le surcoût engendré serait tout de même inférieur à la croissance attendue. Si l’on prend en compte une politique monétaire temporairement plus accommodante, et qu’on admet que le taux moyen d’emprunt tombe à 5%, le surcoût ne serait que de 2.4 points de PIB.

Il faut rajouter qu’un supplément d’inflation couplé à une politique de « répression financière[3] » est la seule solution pour réduire l’endettement gigantesque des administrations publiques françaises, ou même des acteurs privés. C’est d’ailleurs ce que suggèrent Reinhardt et Rogoff[4][5] dans différents documents de travail. C’est la fin de cette répression financière et la dérégulation opérée en France en 1984 (principalement sous des gouvernements socialistes…) sous l’impulsion de Jean-Charles Naouri, qui sont à l’origine de l’augmentation des taux d’intérêt auxquels les Etats empruntent (sur les T-bill[6]) (Tableau1).

Tableau 1

C'est en réalité aussi dans la politique de la banque de France dans les années 1990 qu'il faut chercher les raisons des taux d'intérêts réels élevés, comme le rappelle france info :

"Pour ne parler que de la décennie 90, il y a eu deux périodes principales avec des taux bien différents. Au début des années 90, alors le franc est faible face au mark, les dirigeants français veulent coller à la monnaie allemande pour qu'un jour la France puisse entrer dans l'Euro. Pour attirer les investisseurs, la Banque de France fait monter les taux d'intérêt. Ils sont à 10% en 1990. A cette époque, ceux qui ont acheté un appartement s'en souviennent, les taux des banques étaient très hauts : 12%.

Les choses changent à partir du milieu des années 90, quand l'arrivée de l'Euro se profile plus nettement. Jean-Paul Pollin, professeur à l'Université d'Orléans et membre du cercle des économistes, rappelle que "quand la date s'est rapprochée, l'entrée dans l'euro devenait crédible. A partir de ce moment là, il y a eu moins de spéculation et donc, on a pu détendre les taux d'intérêts". En 1998, les taux d'intérêts passent à 4%, ceux de l'immobilier un peu plus de 5%. Les prêts immobiliers sont tout de suite bien moins douloureux"

Il serait bon que M.Wauquiez (et les autres) en prennent connaissance.

Mon blog Alteréconomie

[1] P.Artus, L’Espagne doit-elle sortir de l’euro ?, Flash-économique Natixis, 2011. URL : http://cib.natixis.com/flushdoc.aspx?id=58393

[3] Plafond en matière de taux d’intérêt par le gouvernement, plancher d’effets publics que les investisseurs institutionnels et des institutions financières doivent détenir, contrôle des capitaux, taxation des produits financiers, parfois contrôle bancaire …

[4] C.Reinhart, Le retour de la répression financière, Révue de la Stabilité Financière, 2012. URL : https://www.banque-france.fr/fileadmin/user_upload/banque_de_france/publications/Revue_de_la_stabilite_financiere/2012/rsf-avril-2012/RSF16-etude-04.pdf

[5] C.Reinhart et K.Rogoff, Financial and Sovereign Debt Crises : Some Lessons Learned and Those Forgotten, IMF Working paper, 2013.

[6] Obligations d’Etat à court terme.

9 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON