La vérité sur le lien entre l’or et le pétrole

Comment interpréter l’évolution des prix ?

Nous observons actuellement une divergence entre deux matières premières fondamentales : le pétrole est essentiel à la croissance économique, tandis que l’or est essentiel lors d’une crise. Ces deux ressources peuvent donc être considérées comme antinomique selon leur caractéristique principale. C’est pour cela que bien que les prix du pétrole aient chuté de deux tiers à la suite de la pandémie de coronavirus, les prix de l’or ont augmenté, avec un rattrapage du pétrole depuis.

Prix de l’or (bleu) vs prix du pétrole (orange) de septembre 1999 à avril 2021 :

Source : https://www.macrotrends.net/1334/gold-prices-vs-oil-prices-historical-correlation

L’or n’est donc pas seulement une marchandise, mais un métal monétaire et une monnaie refuge. Il est donc normal qu’en période de crise économique, le métal jaune surpasse toutes les matières premières industrielles. L’ampleur de la divergence reste néanmoins frappante.

Il n’y a pas de lien direct entre les cours de l’or et ceux du pétrole, mais il peut y avoir des conséquences indirectes à moyen terme, notamment en raison des répercutions géopolitiques d’un plongeon du baril comme il a eu lieu en avril 2020 (cf. Revue Or & Argent n° 5 de juillet 2020).

Jetons un coup d’œil au graphique ci-dessous, qui montre le ratio or/pétrole :

Ratio or/pétrole de septembre 1999 à avril 2021 :

Source : https://www.macrotrends.net/1380/gold-to-oil-ratio-historical-chart

Comme nous pouvons le voir, le rapport entre ces deux cours spot a grimpé, passant au-dessus de 100 en mars. Le ratio or/pétrole est donc bien plus élevé que la moyenne historique et nous observons aussi des tendances similaires dans le ratio entre l’or et les autres métaux précieux (cf. Revue Or & Argent n°2 d’avril 2020). L’or peut évidemment baisser à court terme, surtout quand on constate une liquidation des positions en ETC/ETF or en bourse, mais la tendance long terme est extrêmement favorable à l’or. Il est donc fort probable que les prix du pétrole finiront par augmenter encore significativement à long terme pour réduire le ratio or/pétrole, à l’instar du ratio or/argent qui s’est restreint en juillet dernier, de 114,77 au 1 avril 2020 à 70,45 l’août suivant, comme annoncé dès mars 2020.

Ratio or/argent de mars 2019 à août 2020 :

Source : https://www.macrotrends.net/1441/gold-to-silver-ratio

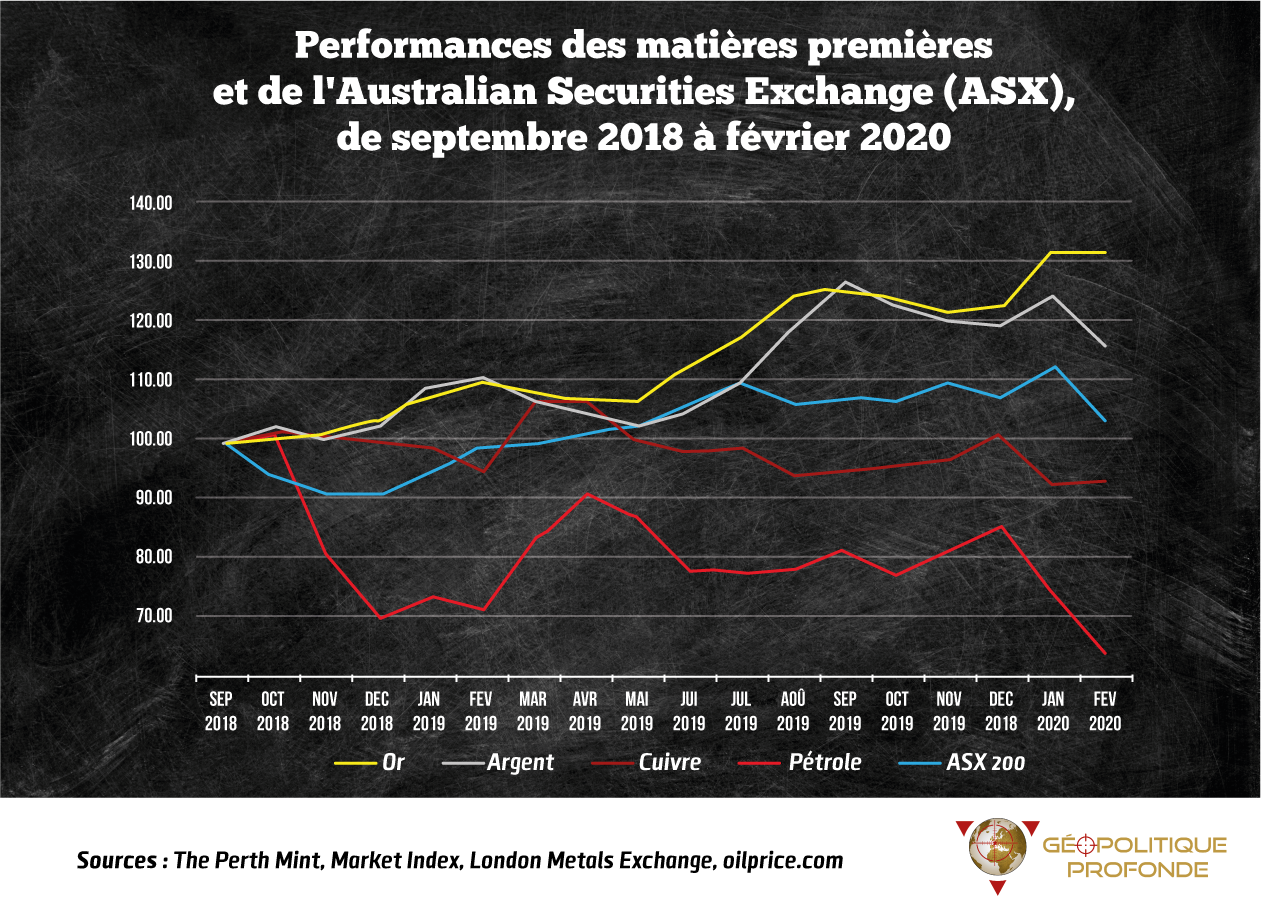

Tout comme l’or, l’argent a largement surperformé le marché des matières premières au cours de la période récente. Cela est démontré dans le graphique ci-dessous, qui retrace les rendements de l’or, de l’argent, du pétrole et du cuivre, ainsi que de l’ASX 200 (indice boursier de la bourse d’Australie) de fin septembre 2018 à fin février 2020 :

Ce graphique démontre que l’or et l’argent ont tous deux des qualités de valeur refuge monétaire supérieures à leur valeur industrielle. Ceci contrairement à la plupart des matières premières qui se vendent historiquement pendant les périodes de faiblesse des marchés boursiers et/ou de préoccupations accrues concernant la santé de l’économie mondiale.

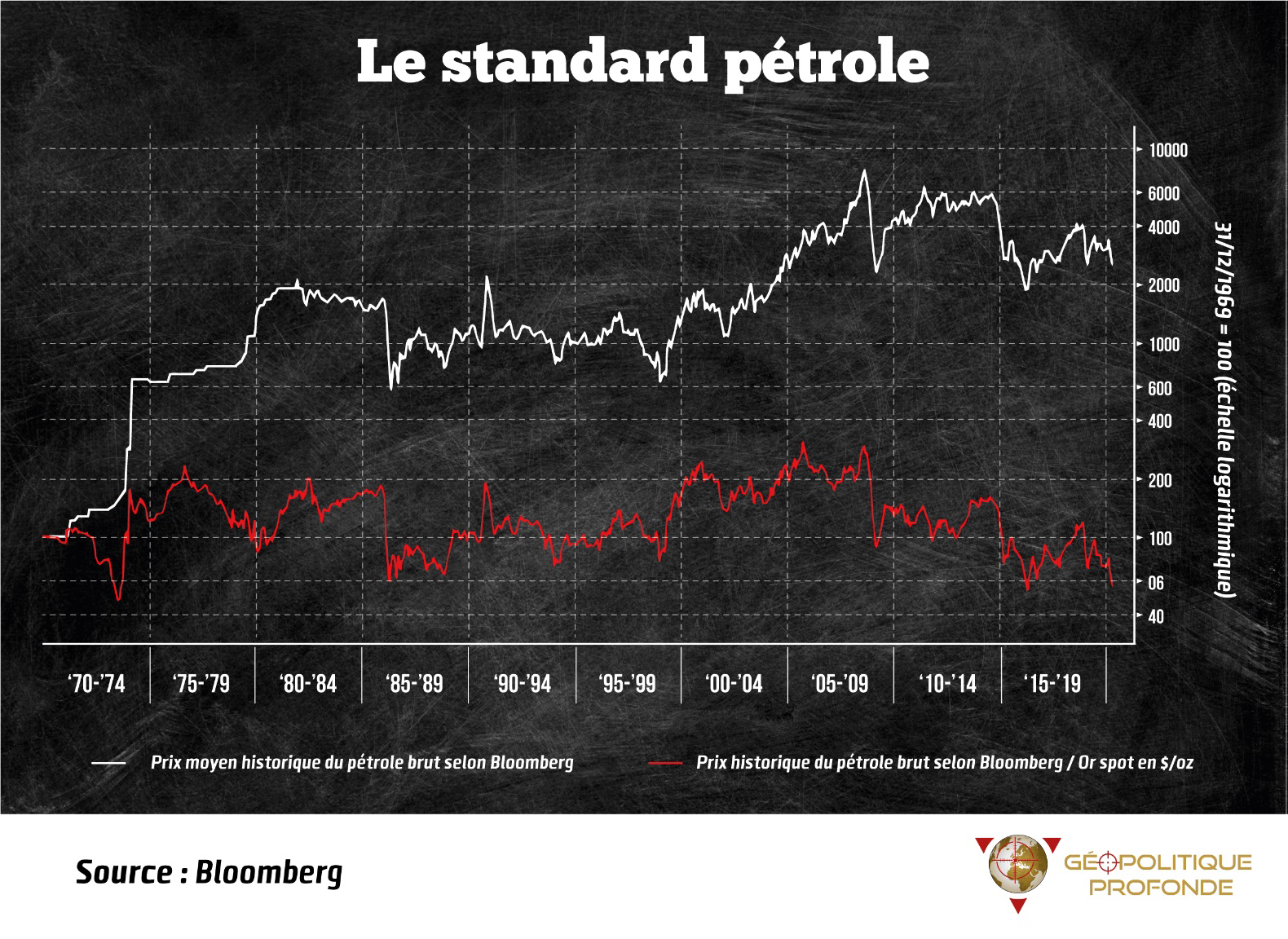

Standard Or contre Standard Pétrole

Le standard pétrolier incarné par le pétrodollar s’est substitué au standard or et au système de Bretton Woods après la désindexation de l’or du dollar faite par le président américain Richard Nixon en 1971. Autrement dit, depuis cette date, le pétrole est devenu la référence monétaire internationale à la place de l’or. À l’époque, les producteurs ont essayé de se défendre contre la baisse du pouvoir d’achat du dollar en augmentant les prix du baril, afin de les maintenir constant en termes d’or.

Le ratio or/pétrole mesure la quantité d’or que vous devrez payer pour acheter une certaine quantité de pétrole. Comme le montre le graphique (courbe orange), il a terminé les années 1970 presque exactement où il avait commencé, malgré l’augmentation massive du dollar.

Bilan

- Scénario optimiste : en cas de reprise durable, le baril augmente en tandem avec les prix de l’or, mais à un rythme différent à court-moyen terme.

- Scénario pessimiste : en cas de crise, le baril pourrait stagner voire rebaisser à court-moyen terme à l’inverse de l’or, pour mieux remonter à moyen-long terme pour restreindre le ratio or/pétrole a un niveau graphique intermédiaire. En effet, un ratio or/pétrole qui ne ferait qu’augmenter vu la tendance à la hausse de l’or serait intenable ; les fondamentaux graphiques historiques nous signalent que si l’or monte, le pétrole devrait suivre à un moment ou un autre.

Graphique du ratio or/pétrole depuis les années 1970 (fin de l’étalon or) :

Source : https://www.macrotrends.net/1380/gold-to-oil-ratio-historical-chart

Contrairement à l’idéologie politique dominante, le pétrole restera toujours essentiel pour la prochaine décennie et plus. Son prix et la puissance énergétique qu’il nous donne est pour l’instant irremplaçable. Exemple : les milliards de masques créés en un an avec la pandémie de couillonavirus contiennent du plastique qui est fabriqué à partir de pétrole.

Les alternatives solaires, électriques, hydrogènes, etc. se développeront certes, mais lentement.

Et certaines échoueront.

Les deux actifs or et pétrole restent indéniablement des investissements long terme attractifs selon l’analyse de leur ratio. Les profits engrangés en 2020 pour les minières d’or et en fin 2020/2021 pour les énergies fossiles ont été prodigieux au sein du Portefeuille Alternatif.

Franck Pengam

Analyse mise à jour et paru initialement pour la revue Or & Argent et Or.fr.

De nouvelles analyses confidentielles dans la revue Or & Argent d’avril 2021 à paraitre :

2 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON