Quand le mépris se mêle à l’impéritie. Réponse à Alain Frachon, du Monde

Dans un laborieux papier (grotesquement intitulé « L'euro, la France et les magiciens ») commis par Alain Franchon (dont la compétence économique m’avait échappé), celui-ci s’attache à démontrer les bienfaits de la monnaie unique. (ici : http://www.lemonde.fr/idees/article/2014/02/20/l-euro-la-france-et-les-magiciens_4369624_3232.html).

Malheureusement pour lui, son article a l’avantage de fournir l’ensemble des contre-arguments à ses thèses erronées.

- Tout d’abord, Il énonce tous les inconvénients de l’euro, pour en tirer la conclusion suivante : « non, ça n’est pas le problème ! ».

Il se trompe et trompe les gens. Oui, la balance courante déficitaire de la France est due au taux de change de l’euro. En dehors de la concomitance entre son déficit et la remontée de l’euro par rapport au dollar, on remarque que ce sont les biens sensibles au prix qui tirent la balance vers le bas. Autrement dit, les biens sensibles à la compétitivité-prix, et en premier lieu, au taux de change (cf graphique ci-dessous).

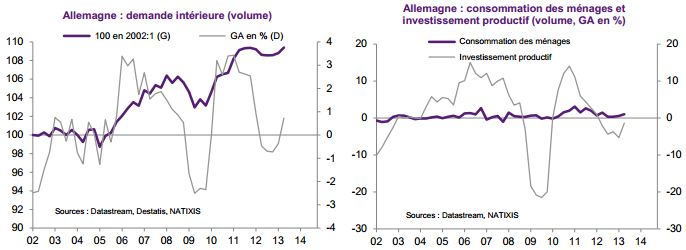

- Ce triste sire du Monde n’avait pas l’intention de s’arrêter en si mauvais chemin. Il continue sa prose remplie de morgue et d’autosatisfaction replète, en agitant la balance courant excédentaire de la zone euro (3% du PIB) sans jamais se demander pourquoi. La raison est simple : la demande intérieur de la zone euro est faible et diminue encore.

De plus, cet excédent vient presque entièrement de l’Allemagne. Cette dernière a compensé la baisse de son excédent commercial avec la zone euro par une hausse de son excédent avec le Reste du Monde.

Il provient donc de la faiblesse de la demande intérieure Allemande alimentée par la trop timide augmentation du salaire réel (ce qui se voit dans l’atonie générale de la consommation des ménages) et l’absence de politique budgétaire expansionniste, visant à soutenir la demande adressée des pays sous le joug de l’austérité.

Certes, l’Espagne a augmenté ses exportations, mais au prix d’une potion austéritaire inouïe (demande intérieure en baisse de - 17% depuis 2008, chômage à 26%, baisse des salaires de 10%...). Est-ce bien cela que souhaite A.Frachon ?

Les conséquences du solde courant excédentaire de la zone euro sont inquiétantes : maintien du taux de change de l’euro à un niveau élevé, ce qui continue d’aggraver la situation, désinflation et risque déflationniste…

- En phase avec la qualité médiocre des hiéroglyphes utilisés pour noircir les pages numériques du Monde, Frachon commet plusieurs erreurs factuelles, dont la plus grossière concerne la structure géographique du commerce extérieur français. En effet, il affirme que 68% de ce dernier est réalisé avec la zone euro, alors qu’en réalité, le chiffre est beaucoup plus faible : 47%[1] (un des pays les moins intégrés, avec la Grèce).

Il invoque par ailleurs le cas Airbus. Le problème, c’est que même ses dirigeants avouent que la surévaluation de l’euro les pénalise[2], et envisagent pour pallier à cela, de délocaliser une partie de leur production en zone dollar. Ainsi, M. Brégier souligne qu’ « une variation de 10 centimes sur un euro par rapport au dollar c'est largement plus d'un milliard qui s'évapore ».

-

Il affirme ensuite, sans preuve (comme souvent avec les eurolâtres), que la perte de compétitive française n’aurait évidemment aucun lien ave

c l’euro. Ce sont surement les faits et les chiffres qui mentent, pas lui.

Or, un rapide coup d’œil aux grands indicateurs démentent les assertions non vérifiées du sieur Frachon. On voit clairement sur la graphique ci-contre, un lien entre la dégradation des parts de marché à l’exportation et l’appréciation de l’euro.

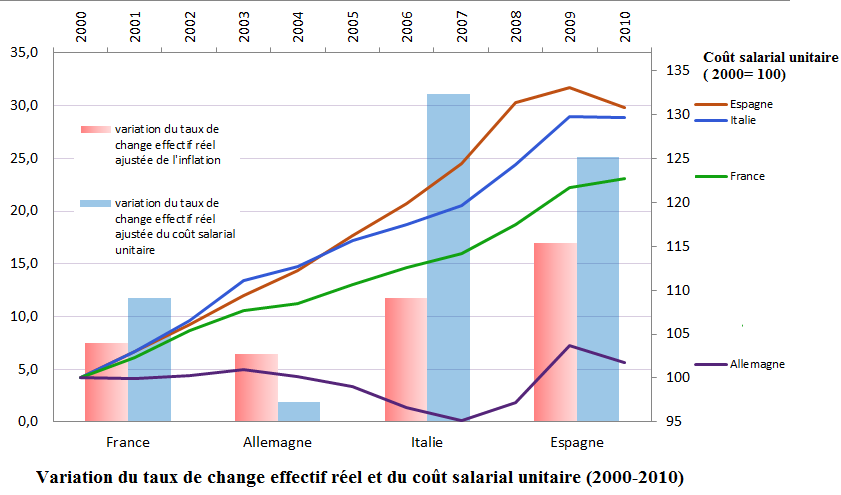

Cependant, il ne faudrait pas appréhender l’euro en lui-même comme seule source des déséquilibres de notre balance extérieure. En effet, la politique d’exploitation du voisin (pour reprendre Adam Smith et son « beggar-thy-neighbour ») orchestrée par l’Allemagne dans les années 2000 (notamment à travers les réformes Hartz) en est grandement responsable (comme on le voit sur le graphique ci-dessous par la chute drastique de ses coûts salariaux unitaires à partir de 2003). L’existence de l’euro a empêché toute riposte par la dévaluation, ce que la France aurait fait il y a encore 30 ans (même P.Artus le dit !)[3].

- Le journaliste du Monde évoque également les 35 h (comme les patrons des grands groupes les plus libéraux, ce qui situe à peu près la sensibilité politique du quotidien vespéral), comme cause de nos maux économiques. Or, rien n’est moins évident. Durant la période succédant à la mise en place des 35h, les coûts salariaux unitaires ont baissé. En effet, les entreprises ont pratiqué une certaine modération salariale pour compenser les coûts d’organisation[4].

- Par la suite, Alain Frachon porte la contradiction au rang d’art. Après nous avoir mollement expliqué pourquoi une dévaluation serait catastrophique, il évoque une estimation du CEPII reprise par le CAE, au terme de la laquelle une dépréciation de 10% de l’euro provoquerait un surcroit de croissance équivalent à 0.6 point de PIB soit 13 milliards d’euros.

Par ailleurs, si le contenu en imports dans les exports est de 26% ( et non 30), cela n’empêche que les effets bénéfiques d’une dévaluation  raisonnable de la monnaie nationale française seraient bien plus importants que ses effets négatifs. La théorie économique a l’habitude d’invoquer le théorème des élasticités critiques (appelé aussi condition de Marshal-Lerner-Robinson) pour estimer les bienfaits d’une dévaluation. D’après les évaluations économétriques des élasticités-prix de nos biens importés et exportés de Natixis (ci-contre), on voit que la somme des deux élasticités est supérieure à 1. La condition est donc remplie. Cependant, on sait que, suite à une dépréciation du change, les entreprises qui exportent vers ce pays préfèrent baisser leur marge en réduisant leur prix plutôt que de perdre un marché. Ainsi, la condition serait remplie si la somme des élasticités est supérieure à 0.7, voire moins.

raisonnable de la monnaie nationale française seraient bien plus importants que ses effets négatifs. La théorie économique a l’habitude d’invoquer le théorème des élasticités critiques (appelé aussi condition de Marshal-Lerner-Robinson) pour estimer les bienfaits d’une dévaluation. D’après les évaluations économétriques des élasticités-prix de nos biens importés et exportés de Natixis (ci-contre), on voit que la somme des deux élasticités est supérieure à 1. La condition est donc remplie. Cependant, on sait que, suite à une dépréciation du change, les entreprises qui exportent vers ce pays préfèrent baisser leur marge en réduisant leur prix plutôt que de perdre un marché. Ainsi, la condition serait remplie si la somme des élasticités est supérieure à 0.7, voire moins.

- Quant au coût de l’énergie, la plupart du prix à la pompe (60% environ) de l’essence est constituée de taxes en tout genre (TVA, TIPP…).

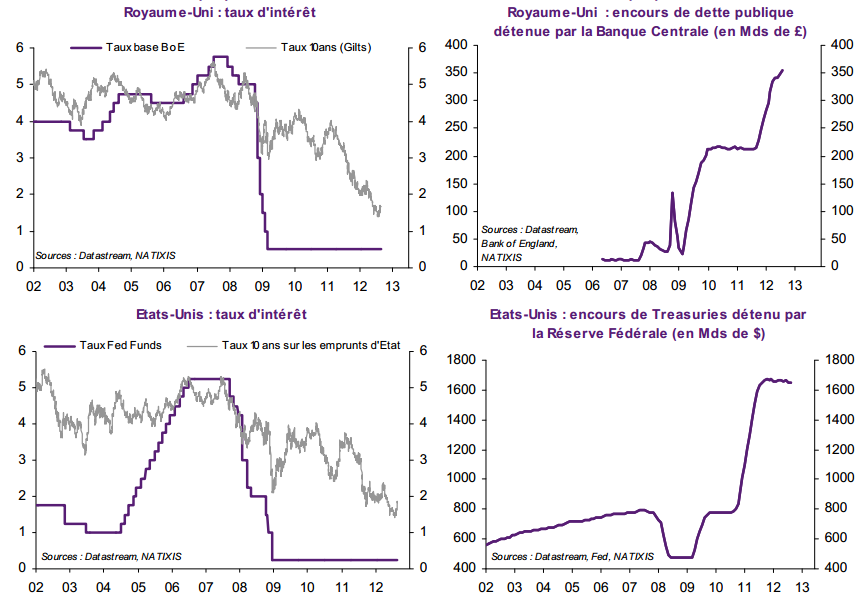

- Et sur le service de la dette, M.Frachon oublie certaines choses. Grâce à la dissolution de l’euro, nous retrouveront la pleine souveraineté sur notre politique monétaire. Ce qui signifie que la France pourra monétiser une partie de sa dette (ce que la BCE ne fait pas, puisqu’elle ne détient que l’équivalent de 2% du PIB d’encours de dette publique, contre respectivement 12, 15 et 20% aux Etats-Unis, Japon, Royaume-Uni). La France pourra donc, soit desserrer les taux, soit permettre à la Banque de France de faire des avances directes au Trésor (qui sont aujourd’hui impossibles en raison de l’article 123 du Traité sur le fonctionnement de l’UE).

C’est la politique adoptée par les Etats-Unis, le Japon ou encore le Royaume-Uni (des apprentis sorciers surement …), avec un certain succès, puisque les taux à 10 ans, qui inquiètent tant M. Frachon ont fortement diminué (ce qui, de manière logique, signifie qu’ils étaient bien plus élevé auparavant, sans pour autant conduire les pays cités dans le torrent de boue décrit…).

Par honnêteté intellectuelle, même si l’on raisonne à cadre monétaire constant (sans grande intervention de la banque centrale sur les marchés par exemple), et que l’on retrouve des taux d’intérêts à long terme de l’ordre de 7%, le surcoût pour la France serait de 3.8 points de PIB. Or, les estimations faites dans une note de la fondation Res Publica[5] font état d’un gain en cas de fin de l’euro de 9 à 14% de PIB en deux ans. La balance penche clairement en faveur d’une sortie !

- Pour conclure son exposé, il affirme que la France doit faire « aussi bien que l’Italie ». Ce monsieur sait-il que la croissance potentielle de l’Italie à long terme est de 0% ? Sait-il que la chute de son PIB depuis la crise l’a fait revenir à un niveau antérieur aux années 2000 ? Que son taux de chômage est supérieur à la France ? Que son niveau d’endettement public l’est également ? Et surtout, que majoritairement, le peuple italien veut sortir de l’euro[6] ? Si cette monnaie avait les bénéfices évoqués par M.Frachon, le peuple y serait-il si hostile ?

Enfin, rappelons que ce que propose Frachon porte un nom : le fédéralisme. Or, un vrai fédéralisme a un coût (en dehors de son irréalisme politique) : 8 à 12 points de PIB par an que devrait supporter l’Allemagne en transferts budgétaires pour subventionner les économies du sud de l’Europe[7] ).

De quoi faire réfléchir sur le sérieux des articles publiés par des journalistes du Monde aveuglés par une religion européiste, et par sa monnaie qu’il faut sauver à tout prix, y compris par le sacrifice de son économie.

[2] "la profitabilité d'Airbus a beaucoup souffert car l'euro est trop fort par rapport au dollar" http://www.lefigaro.fr/flash-eco/2014/01/16/97002-20140116FILWWW00378-le-pdg-d-airbus-contre-un-euro-trop-fort.php

[3] http://www.latribune.fr/opinions/tribunes/20131104trib000793829/il-y-a-trente-ans-la-france-aurait-devalue-sans-hesiter.html

47 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON