De l’avenir de la retraite en France

Prévisions démographique et économiques du Conseil d’Orientation des Retraites[1]

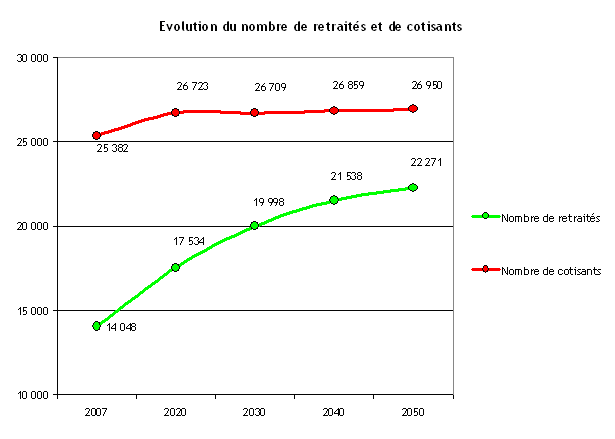

Entre 1975 et 2005, l’espérance de vie à la naissance a fortement progressé passant de 76,9 ans à 83,8 ans pour les femmes et de 69 ans à 76,8 ans pour les hommes. Dans une vision continuiste de l’histoire, il est prévu que l’espérance de vie à la naissance va continuer de croître et qu’elle sera de 89 ans pour les femmes et 83,8 ans pour les hommes en 2050 soit une augmentation de respectivement 6,2% et 9,3%[2]. Cet accroissement de l’espérance de vie combinée à l’avancée en âge de la génération du baby-boom, nées entre 1946 et 1975, conduit à une forte hausse du nombre de retraités passant de 14 millions en 2007 à 22,3 millions en 2050 (+58,5%).

En parallèle, celle des cotisants serait limitée (6,2%) et ceci avec une hypothèse de retour au plein emploi dès 2020[3]. Depuis le premier choc pétrolier (1973) qui a marqué la fin des trente glorieuses, cette situation ne s’est jamais produite[4].

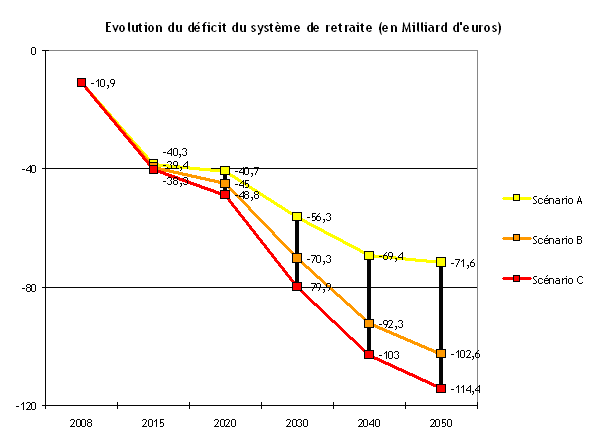

De plus, la croissance économique serait soutenue[5] ; une hypothèse optimiste au regard de l’évolution constatée des indicateurs associés sur la dernière décennie et de l’importance de la crise actuelle. Au final, le besoin de financement supplémentaire des retraites est compris entre 40,7 et 48,8 Md€ dès 2020 et entre 71,6 et 114,4 Md€ à l’horizon 2050.

La réforme des retraites[6]

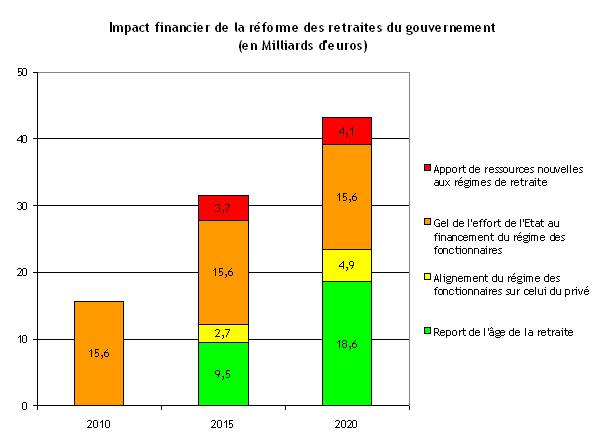

La réforme du gouvernement prévoit le rééquilibrage des comptes via quatre séries de mesures : le recul progressif, via une augmentation, à partir de 2012, au rythme de 4 mois par a, à 62 ans de l’âge légal de départ et à 67 ans celui permettant de toucher automatiquement une retraite à taux plein, l’alignement du régime des fonctionnaires sur celui du privé, le gel de l’effort de l’État au financement du régime des fonctionnaires et enfin la taxation du capital et des hauts revenus pour contribuer au financement du système des retraites. Ces mesures devraient permettre un retour à l’équilibre des régimes des retraites, dans le cas du scénario économique le plus optimiste ou plutôt irréaliste, d’ici à 2018.

Cette réforme des retraites n’implique donc pas, officiellement, une diminution des pensions. Pourtant, l’augmentation de 2 ans de l’âge nécessaire pour toucher une pension à taux plein aura un impact négatif sur les personnes sans emploi et n’ayant pas pu cotiser 41,5 annuité. En effet, au-delà de la durée maximale d’indemnisation chômage, soit 24 mois, ces personnes auront la possibilité de toucher le RSA ou une pension de retraite minorée pouvant se réduire au minimum vieillesse[7]. Entre 60 et 62 ans, leur seule ressource sera le RSA dont le montant est inférieur de 32,9% au minimum vieillesse. Au regard, du fait qu’un nombre important de jeunes se tournent vers des études longues[8] et que les autres subissent un fort taux de chômage[9], de plus en plus de personnes ne pouvant toucher une pensions à taux plein à 62 ans[10].

Des inégalités de « pouvoir d’achat » entre les générations

Entre 1996 et 2006, les revenus disponibles des ménages métropolitains augmentent plus que l’inflation[11] : le revenu moyen progresse de 20,1 % en métropole, alors que l’inflation n’est que de 16,3%. Cependant, cette évolution globale des revenus des ménages français ne reflète pas les écarts de revenus entre générations. Ainsi, l’évolution du revenu disponible moyen des ménages actif[12] est faible, 15,7%, et stagne au regard de l’inflation sur cette période, tandis que le revenu des ménages inactifs à, quant à lui, cru nettement (30,4%).

Evolution entre 1996 et 2006 du revenu disponible annuel moyen des ménages selon l’âge[13]

|

Tranche d’âge*

|

Moyenne 1996

(en€)

|

Moyenne 2006 (en €)

|

Evolution de la moyenne entre 1996 et 2006

|

|

Ensemble

|

27 110

|

32 550

|

20,1%

|

|

Moins de 60 ans

|

29 720

|

34 380

|

15,7%

|

|

Moins de 30 ans

|

19 770

|

22 730

|

15,0%

|

|

30 à 39 ans

|

28 410

|

33 110

|

16,5%

|

|

40 à 49 ans

|

33 230

|

37 880

|

14,0%

|

|

50 à 59 ans

|

32 370

|

38 080

|

17,6%

|

|

60 ans ou plus

|

22 170

|

28 920

|

30,4%

|

|

60 à 69 ans

|

24 730

|

32 840

|

32,8%

|

|

70 ans ou plus

|

20 250

|

26 450

|

30,6%

|

* L’âge pris en compte est celui du référent fiscal du ménage.

Par ailleurs, pour les ménages les plus pauvres, appartenant au premier décile, on observe les jeunes actifs ont un revenu moyen disponible (6 880€/an) largement inférieur à la moyenne des ménages de plus de 60 ans (11 086€/an). Cette différence de situation peut s’expliquer par la précarisation des jeunes actifs pénalisés par un fort taux de chômage[14], la faiblesse de la rémunération par le recours accru aux stagiaires[15] et l’impossibilité de percevoir le RSA pour les moins de 25 ans[16]. A l’inverse, la génération du baby boom est en partie protégée du chômage par le dispositif de départ en préretraite et bénéficie du minimum vieillesse dont le montant permet d’échapper à la grande précarité[17].

En 2006, le revenu médian disponible des seniors, environ 22 269€ par an et par ménage, est légèrement inférieur au revenu médian global (-14%). L’écart de revenu est légèrement plus faible pour les plus pauvres, appartenant au premier décile, puisque environ 5,1% inférieur au premier décile métropolitain[18] (11 680€/an/ménage.). Cependant, la taille des ménages des seniors (1,87 en moyenne pour les plus de 60 ans[19]) est beaucoup plus faible que celui des actifs (2,98 en moyenne pour les 25-59 ans), du fait de l’absence d’enfant à charge dans ces foyers.

Revenu disponible annuel moyen du ménage selon l’âge[20]

|

Tranche d’âge*

|

Nombre de ménages

(en milliers)

|

Moyenne

(en €)

|

Médiane

(en €) |

Premier décile

(en €)

|

Dernier décile

(en €)

|

|

Ensemble

|

25 883

|

32 550

|

25 980

|

11 680

|

45 220

|

|

Moins de 30 ans

|

2 577

|

22 730

|

19 710

|

6 880

|

32 460

|

|

De 30 à 39 ans

|

4 675

|

33 110

|

28 450

|

13 500

|

44 600

|

|

De 40 à 49 ans

|

5 036

|

37 880

|

30 780

|

13 720

|

50 080

|

|

De 50 à 59 ans

|

4 935

|

38 080

|

30 940

|

11 600

|

54 570

|

|

De 60 à 69 ans

|

3 349

|

32 840

|

25 360

|

11 970

|

46 570

|

|

De 70 à 79 ans

|

3 168

|

27 710

|

21 180

|

11 090

|

39 360

|

|

Plus de 80ans

|

2 144

|

24 580

|

19 050

|

9 700

|

35 920

|

* L’âge pris en compte est celui du référent fiscal du ménage.

En parallèle, les ménages des tranches d’âges les plus élevés ont eu le temps, majoritairement, de se constituer un patrimoine immobilier. Ainsi, 72,1% des plus de 65 ans sont propriétaires dont 93% n’ont plus d’emprunt à rembourser[21]. A titre de comparaison, seulement 44,2% pour les 30-39 ans sont propriétaire et parmi eux 86% ont encore un emprunt à rembourser. L’acquisition complète d’un logement par les ménages les plus âgés[22] leur permet d’avoir un budget logement allégé de 3 712€/an en moyenne par rapport aux autres ménages français.

A noter également que les dépenses de transports des seniors, principalement du fait de l’absence de déplacement domicile-travail, sont également minorées, de3 099€/an en moyenne, par rapport à celles des actifs. La taille des ménages des seniors étant plus faible, l’ensemble des autres dépenses (alimentation, habillement, etc.) sont plus faibles.

L’ensemble de ces facteurs conduit donc à ce que le budget global des seniors soit nettement plus faible que celui de l’ensemble des ménages. Au regard des revenus, on peut donc conclure que ces ménages ont un fort « pouvoir d’achat » par rapport aux actifs[23] puisque pour un revenu disponible moyen de 27 487€/an la dépense annuelle moyenne est de 19 013€ par ménage pour les plus de 65 ans soit un excédant de 8 473€/an contre une marge de 4 029€/an pour les autres ménages[24].

|

Dépense annuelle moyenne par ménage selon l’âge de la personne de référence[25]

|

||||||||

|

Tranche d’âge*

|

Moins de

25 ans

|

De 25 a

34 ans

|

De 35 a

44 ans

|

De 45 a

54 ans

|

De 55 a

64 ans

|

De 65 a

74 ans

|

75 ans

et plus

|

Ensemble

|

|

Nombre de ménages (en milliers)

|

728

|

4 074

|

4 987

|

4 942

|

4 315

|

3 138

|

3 699

|

25 883

|

|

Dépense total

|

21662

|

29339

|

32181

|

32334

|

28331

|

21752

|

16690

|

27267

|

|

Logement

|

6 111

|

8 389

|

8 697

|

7 279

|

5 558

|

3 910

|

3 517

|

6 429

|

|

Loyers et charges des locataires

|

4 649

|

3 628

|

2 252

|

1 897

|

1 345

|

1 092

|

1 118

|

2 020

|

|

Remboursements de prêts du logement

|

256

|

2 696

|

4 016

|

2 753

|

1 575

|

280

|

24

|

2 001

|

|

Eau et énergie

|

713

|

1 257

|

1 671

|

1 780

|

1 761

|

1 799

|

1 718

|

1 633

|

|

Autres

|

494

|

808

|

758

|

849

|

876

|

739

|

657

|

774

|

|

Transport

|

3 474

|

4 750

|

5 551

|

5 505

|

4 818

|

2 845

|

1 292

|

4 285

|

|

Achat moyen de transport

|

1 571

|

2 339

|

2 754

|

2 348

|

2 435

|

1 303

|

482

|

2 011

|

|

Carburant

|

828

|

1 085

|

1 225

|

1 344

|

1 077

|

670

|

286

|

987

|

|

Entretien

|

412

|

653

|

833

|

860

|

679

|

428

|

208

|

632

|

|

Services de transport de voyageurs

|

512

|

437

|

462

|

606

|

367

|

280

|

198

|

414

|

|

Autres

|

151

|

236

|

277

|

346

|

260

|

165

|

119

|

241

|

|

Alimentation

|

2321

|

3742

|

5091

|

5410

|

5087

|

4535

|

3728

|

4590

|

|

Habillement

|

1618

|

2690

|

2950

|

2668

|

2080

|

1234

|

716

|

2132

|

|

Autres

|

8138

|

9768

|

9891

|

11472

|

10788

|

9228

|

7437

|

9831

|

Impact de la création d’un plafonnement des pensions

Au regard de ces écarts, la création d’un niveau maximum de pension de retraite peut être soulevée, par exemple fixé à 2 000€/mois, soit 4 000€/mois et par ménage. Cette mesure, pourrait toucher au minimum entre 158 et 493 milles ménages[26]. En appliquant le seuil maximum de pension on obtiendrait ainsi une réduction des dépenses des retraites comprise, au minimum, entre 1,3 et 8,5 Mds€[27].

En parallèle, le niveau minimum de pension pourrait être rehaussé, par exemple en le fixant à 1 000€/mois (2 000€/mois et par ménage) ce qui correspond à une augmentation de 47,7% par rapport au minimum vieillesse (8 125,59/an pour une personne seule en 2009). Le coût supplémentaire de cette mesure, qui bénéficierait à 5,1 millions de ménages au maximum (59% des ménages), pourrait être compris entre 7,9 et 9,2 Md€[28].

Par conséquent, ces mesures pourraient aggraver le déficit du système de retraite. Cependant, en réduisant le niveau maximum de pension à 1 500€/mois, au lieu de 2 000€/mois les dépenses seraient réduite entre 9,8 et 26 Mds€. La réduction du déficit des retraites avec la combinaison de ces deux mesures serait donc comprise entre 0,6 et 18,1 Md€ : pour l’exercice 2010 il n’y aurait donc pas de déficit des retraites.

Estimation de la répartition des ménages de plus de 60 ans suivant le revenu perçu[29] et l’impact d’un changement du niveau des pensions

|

|

De 60 à 69 ans

|

De 70 à 79 ans

|

Plus de 80ans

|

Ensemble

|

|

Taille moyenne ménage

|

2,04

|

1,81

|

1,63

|

1,87

|

|

Nombre maximum de ménage ayant un revenu :

|

3 349

|

3 168

|

2 144

|

8 661

|

|

- Inférieur à 12 000€/an (1 000€/mois)

|

670

|

634

|

643

|

1 947

|

|

- Compris entre 12 000 et 18 000 €/an

|

335

|

634

|

429

|

1 397

|

|

- Compris entre 18 000 et 24 000 €/an

|

670

|

634

|

429

|

1 732

|

|

- Compris entre 24 000€/an et 36 000 €/an

|

1 005

|

950

|

429

|

2 384

|

|

- Compris entre 36 000€/an et 48 000 €/an

|

335

|

158

|

214

|

708

|

|

- Supérieur à 48 000€/an (4 000€/mois)

|

335

|

158

|

0

|

493

|

|

Impact sur les dépense avec une pension porté à :

|

|

|

|

|

|

- Au maximum 2 000€/mois/personne

|

-7 190 303

|

-1 344 816

|

0

|

-8 535 119,0

|

|

- Au maximum 1 500€/mois/personne

|

-16 152 227

|

-6 491 232

|

-3 333 920

|

-25 977 379,0

|

|

- Au minimum 1 000€/mois/personne

|

1 255 875

|

4 926 240

|

2 945 856

|

9 127 971,0

|

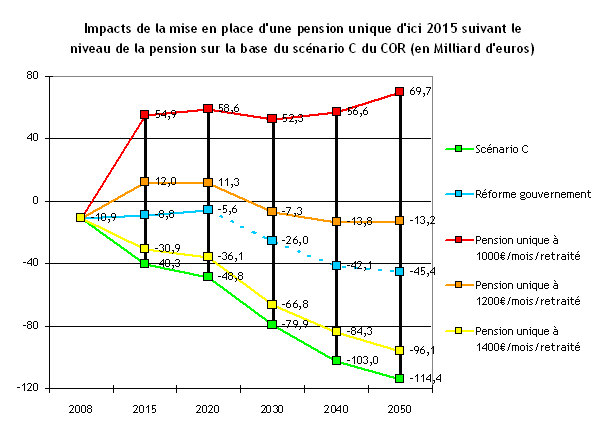

Avec comme référence, le scénario le plus pessimiste du COR, on peut évaluer l’impact de la réduction du niveau moyen des pensions, par rapport à un niveau actuel moyen des pension de 1 444€/mois, suivant 3 scénarios : la mise en place d’une pension égale à 1 000€/mois (-30,8%) pour chaque les retraités ou bien la mise en place d’une pension moyenne à 1 200 ou 1 400€/mois (-3,1 à -16,9%) offrant permettant de conserver une certaine marge de manœuvre dans le niveau des retraites.

Lecture : en pointillé, estimation de l’évolution de l’impact de la réforme gouvernementale des retraites après 2020.

La mesure la plus extrême permet à elle seul de rester à l’équilibre. A l’inverse, le scénario fixant un niveau moyen de pension à 1 400 €/mois ne permet de réduire que de manière marginale le déficit du système des retraites. Le scénario intermédiaire à 1 200 €/mois, réduit très fortement le besoin de financement mais ne permet pas seul, à partir de 2030, de rester à l’équilibre.

Cependant, l’efficacité de ces mesures, impliquant « seulement » une baisse du niveau global des pensions, est à relativiser, du fait que le besoin de financement des retraites sera sans doute largement supérieur à ce qui est dit publiquement. La suite logique de la réforme actuelle sera sans doute, d’ici quelques années, une réduction des pensions et du niveau de vie des anciens. En effet, l’autre grand levier, le relèvement de l’âge de départ à la retraite, pourra difficilement resservi une seconde fois car borné par les limites physiologiques de l’être humain.

La chute de l’Union Soviétique, une expérience tragique

Si le pic de production pétrolière implique la fin de l’ère de la croissance infinie, il marque également le déclin de la condition humaine. La crise économique de 2008 est, pour le modèle libéral, similaire à celle de la chute du mur de Berlin, pour le modèle soviétique : une rupture du barrage. La dislocation de l’URSS s’est traduite par une quasi-division par deux du produit intérieur brut russe et une dégradation de la situation sanitaire : celle-ci est passée, en Russie, de 69,2 à 64,5 ans (-6,8%) en l’espace de quelques années[30] (1989 à 1994). Concrètement, la transition vers l’économie de marché a entraîné la baisse de la population russe de 6,7 millions d’individus entre 1993 et 2009[31].

La France, au regard de son déficit du système de santé[32], soutient artificiellement une forte espérance de vie, en faisant de celle-ci l’une des références dans ce domaine : en 2007, la France est au second rang avec une espérance de vie de 84,4 ans, derrière le Japon (86 ans)[33] . Ne plus pouvoir vivre à crédit signifie, pour la France, la réduction drastique des dépenses publiques, système de santé compris. L’espérance de vie des français en sera donc la première victime et, effet indirect, la pression sur le système de retraite sera « allégé ». Encore faut-il que le système de retraite, lui même, survive à la crise du Peak Oil synonyme d’une décroissance inéluctable. En Russie, l’ensemble de la société s’étant désagrégée, le régime des retraites n’a presque plus aucune valeur enfonçant les retraités dans la misère.

La création du système de retraite par répartition que nous connaissons actuellement est assez récente, 1945. Cette création qui s’intègre dans la monté en puissance de l’État providence, ayant pour effet indirect de développer l’individualisme. La vie des anciens ayant longtemps reposé sur la solidarité inter-générationnelle et l’entraide volontaire (par la garde des enfants par exemple dont le besoin a été comblé par la création des écoles maternelles) s’est financiarisé effaçant peu à peu le lien qui unissait les générations. La disparition du système de retraite pourrait donc avoir un effet positif : retisser les liens familiaux et promouvoir une réintégration des anciens dans la société.

[1] Source : « Retraites : perspectives actualisées à moyen et long terme en vue du rendez-vous de 2010 », Huitième rapport Adopté le 14 avril 2010, Conseil d’Orientation des Retraite (COR).

[2] Source : Insee, situation démographique et projections de population 2005-2050.

[3] Taux de chômage prévu de 4,5% dans deux des trois scénarios.

[4] A noter par ailleurs que pour le scénario le plus pessimiste du COR, avec un taux de chômage à 7,0% dès 2020, il faut remonter au début des années 80.

[5] A partir de 2020, il est prévu que la productivité augmenterait de 1,6% à 1,8% par an et le PIB en volume de 1,6 à 1,9% par an.

[6] Source : « Dossier de presse – Réforme des retraite », 16 juin 2010, Ministère du travail, de la solidarité et de la fonction publique.

[7] En 2009, le montant du RSA pour une personne seule est de 5 455 €/an contre 8 125 €/an pour le minimum vieillesse. Le montant du minimum vieillesse est donc 48,9% supérieur au RSA.

[8] En 2008, 46,8% des 20-24 ans sont en cours d’études et 10,7% ont au minimum un bac+2. Seulement 8,1% des 20-24 ans n’ont aucun diplôme contre 33,2% pour les 50-64 ans et 63,1% pour les plus de 65 ans. Source : Insee, enquêtes Emploi.

[9] Au premier trimestre 2010, 23,3% des 15-24 ans sont au chômage au sens du BIT, contre 8,6% pour les 25-49 ans et 6,6% pour les plus de 50 ans. Source : Insee.

[10] Avec un bac+5 obtenu à 23 ans l’age de départ à la retraite sans décote en supposant que l’individu ne sera jamais au chômage sera de 65 ans environ.

[11] Source : Insee-DGI, enquêtes Revenus fiscaux 1996 à 2005, Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 et 2006.

[12] Faute de précision sur le point dans l’étude de l’INSEE, on considère que les ménages actifs sont ceux appartenant à la tranche d’âge des moins de 60 ans.

[13] Source : Insee-DGI, enquêtes Revenus fiscaux 1996 à 2005, Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 et 2006.

[14] Au premier trimestre 2010, le taux de chômage des 15-24 ans s’établit à 23,7% alors que celui des 25-49 ans est de 8,4% et celui des plus de 50 ans de 6,4%. Source : Informations Rapides, 3 juin 2010, INSEE.

[15] Une indemnisation des stagiaire minimale, à hauteur de 30% du SMIC, est obligatoire au delà de trois mois de stage.

[16] Depuis le 1er septembre, le Revenu de solidarité active (RSA) est officiellement ouvert aux jeunes de moins de 25 ans qui ont déjà exercé une activité professionnelle pendant au moins deux ans au cours des trois dernières années (cette condition très restrictive représente une violation de l’égalité des citoyens devant la loi) ce qui exclut beaucoup de jeunes de ce dispositif.

[17] En 2009, le montant du RSA pour une personne seule est de 5 455 €/an contre 8 125 €/an pour le minimum vieillesse.

[18] Source : Insee-DGFip Revenus fiscaux localisés des ménages.

[19] Méthode : le calcul repose sur la moyenne de la taille des individus homme et femme de plus de 60 ans en prenant en considération le poids, en quantité, de chacun de ces individus dans la pyramide des âges. Source : enquête annuelle de recensement 2005, Insee.

[20] Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2006.

[21] Source : « Les logements sont plus confortables qu’il y a vingt ans et pèsent davantage sur le revenu des ménages », 2008, Pierrette Briant et Catherine Rougerie, Insee.

[22] Les plus de 65 ans.

[23] On considère dans ce cas les actifs comme étant l’ensemble des ménages de moins de 65 ans.

[24] Les ménages de moins de 65 ans ont une dépense moyenne de 30 338€/an pour un revenu disponible annuel moyen de 34 368€/an.

[25] Source : Insee, enquête budget de famille 2006.

[26] Méthode : la fourchette dépend de la prise ou non en compte des ménages de moins de 70 ans dont une partie est encore en activité. Estimation effectuée sur la base du nombre de ménages de plus de 60 ans touchant plus de 48 000€/an.

[27] Méthode : pour effectuer l’estimation des dépenses on suppose que les ménages concernés touche un revenu annuel égal au revenu minimum du décile.

[28] Méthode : pour effectuer le calcul on suppose que tous les ménages ayant un revenu inférieur à 12 000€/an représentent des personnes seules et ceux dont le montant est compris entre 12 000 et 24 000€/an sont des couples. Le calcul est ensuite similaire au précédent.

[29] Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2006 et « bilan démographique 2005 et projection de population », Insee.

[30] Source : La Banque Mondiale.

[31] Source : Fédéral State Statistics Service.

[32] En 2009, le déficit de la sécurité sociale est de 20,3 Md€, soit environ deux fois plus que celui du régime des retraites.

[33] Source : Eco-Santé OCDE 2009, d’après données Eurostat NewCronos.

Moyenne des avis sur cet article :

2.54/5

(13 votes)

Réagissez à l'article

15 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON