Fonds dédiés du nucléaire : Areva les joue en bourse et perd 791 millions en 2008

Areva a placé une bonne partie des sommes réservées pour les charges futures du nucléaire en actions. La chute de la Bourse a fait perdre 800 millions d’euros en 2008. La faute « à pas de chance » ? Non, car cette perte est avant tout la conséquence d’une décision spéculative délibérée : placer en bourse pour obtenir « un supplément de rendement à long terme ».

Tout comme EDF (voir tag EDF sur mon blog), Areva est tenue de provisionner les charges futures liées au nucléaire. Plus que cela, elle est tenue de « sanctuariser » les sommes correspondantes dans des fonds spécifiques (de manière à éviter qu’elle ne puise dans le coffre, comme en son temps Robert Maxwell, avec les fonds de pension de ses sociétés).

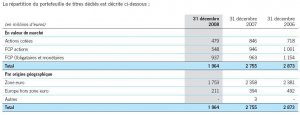

Or, le document de référence 2008 publié par Areva, montre que ces fonds (que l’on appelle « portefeuille dédié ») ont perdu 791 millions d’euros en 2008 : de 2 755 M€ fin 2007, ils ont fondu à 1 964 M€ fin 2008 (voir extrait de la page 290 du document). Evidemment, cela est du à la crise boursière, les deux tiers du portefeuille dédié ayant été placés en actions ou en FCP. Mais, comme pour EDF, le fait qu’Areva ait placé une bonne partie de ces sommes en actions pose question.

En effet, sur le long terme (mais qu’est-ce que le long terme ?), les actions offrent en théorie un meilleur rendement que des placements moins risqués en capital (comme des obligations, par exemple) ; il est donc tentant de placer les fonds en actions plus qu’en obligations.

Mais par ailleurs, le montant à provisionner (et donc à mettre sur ces fonds) est calculé en considérant qu’Areva les placerait … en obligations (voir page 265 du même document de référence). Sans entrer dans les détails techniques, tout se passe comme si Areva empruntait à un taux bas de type obligataire et décidait de placer en actions pour rembourser sa dette. Cela ne serait pas prudent. Même habillé sous de jolis termes techniques comme « gestion d’actifs », ce serait de la pure spéculation.

Areva ne se cache d’ailleurs pas de ses intentions, qui indique, en page 37 de son document de référence que « le risque sur actions du portefeuille dédié aux opérations fin de cycle fait partie intégrante de la gestion d’actifs qui, dans le cadre du choix d’allocation actions / obligations, utilise les actions pour apporter un supplément de rendement à long terme » (gras ajouté).

Le problème est qu’il s’agit d’un supplément largement négatif pour 2008. Areva étant une entreprise publique, on est cependant assuré que cette perte sera compensée par ailleurs. Nous voilà rassurés.

On a même une idée de qui paiera la note, in fine. Nous.

25 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON