Les réseaux de l’économie

Peut-on raisonnablement

parler de cartographie ou de géopolitique du pouvoir économique ? L’analyse des

réseaux apporte une réponse surprenante et... visuelle !

La

network analysis appartient à la vaste sphère des disciplines

statistiques et se fonde sur la théorie des graphes. En amont de ses

applications pratiques en matière, par exemple, d’optimisation de réseaux de

transport, elle permet de faire visuellement ressortir les structures mêmes des

réseaux (qu’ils soient "virtuels", comme l’Internet, ou réels, comme

les réseaux de copains).

En 2004-2005, et plus récemment à

l’occasion d’une mise à jour qui a confirmé le bienfondé des précédentes

analyses, j’ai appliqué cette méthodologie à un réseau d’un type assez...

particulier : les entreprises cotées au premier marché de la Bourse Euronext

Bruxelles.

Deux questions viennent d’emblée

à l’esprit : pourquoi ces entreprises-là, et pas d’autres ? Sur quels fondements

peut-on établir l’hypothèse selon laquelle des entreprises appartiennent à un

réseau, ou en forment un ?

Les réponses, en vérité, sont

bien plus simples qu’il n’y paraît, à condition de commencer par discuter la

seconde, qui constitue le coeur de toute la recherche.

Ces dix ou quinze dernières

années, le courant dominant de la théorie de la corporate governance a

attribué une importance déterminante à l’actionnaire, par le biais de

l’affirmation selon laquelle il doit être, pour plusieurs raisons qu’il serait

trop long d’exposer ici[1],

le grand bénéficiaire des profits générés par l’entreprise. C’est ainsi que

s’est imposé le primat de la shareholder value sur les autres critères

d’évaluation des entreprises. Une entreprise, dit-on depuis une grosse dizaine

d’années, a du succès si elle crée de la valeur pour ses actionnaires[2]

Or comme, ajoute-t-on, le conseil d’administration représente les actionnaires,

c’est lui, en dernier ressort, qui détient les leviers du pouvoir sur les

processus de création de valeur. A ce niveau, un simple survol de la

composition des conseils d’administration montre que certaines personnes

siègent dans plusieurs entreprises, et participent donc de manière transversale

aux mécanismes de prise de décisions stratégiques. Leur rôle dans le contrôle

de la création de la valeur dépasse donc les limites d’une seule entreprise, et

leur confère de la sorte une centralité non négligeable.

L’hypothèse de ma recherche

consiste donc à supposer que l’appartenance de certains administrateurs à

plusieurs conseils d’administration facilite les contacts entre ces

entreprises. En d’autres termes, nouer des relations de haut niveau, ou des

liens entre dirigeants, serait d’autant plus aisé que ces entreprises partagent

un certain nombre d’administrateurs communs.

Quant au choix de faire porter

l’analyse sur les entreprises cotées au premier marché de la Bourse Euronext

Bruxelles, il découle de simples considérations pratiques : moins de 150

entreprises composent ce marché, ce qui autorise une étude exhaustive sans

devoir mobiliser une débauche de moyens et de ressources.

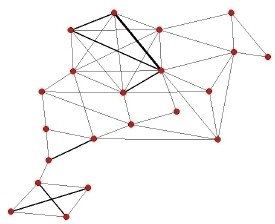

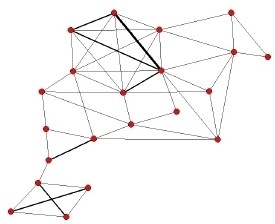

Le rapport de recherche, intitulé

"Les réseaux de l’économie belge. Contribution à une géopolitique des

entreprises cotées au premier marché de la Bourse Euronext Brussels", et [gratuitement téléchargeable] établit les

conclusions suivantes :

- Sur les 135 entreprises listées au Belfirst examinées par cette

recherche, 108 font partie de réseaux complexes.

- Parmi ces 108 sociétés reliées, on parvient à dégager une

structuration en 3 niveaux :

- Un réseau central de 16 entreprises concentre

de nombreux liens ; il joue le rôle de connecteur au sein de l’ensemble

des sociétés cotées

- Trois principaux sous-réseaux de différentes

tailles illustrent l’existence de clans (clusters) fondés sur les liens

privilégiés entres certaines sociétés, à l’exclusion d’autres

- Un vaste macro-groupe de 70 unités regroupe

toutes les entreprises des sous-réseaux précédents, ainsi que les autres

sociétés avec lesquelles elles partagent des administrateurs.

- Au sein de l’ensemble des 135 sociétés listées au Belfirst, 19

occupent une place déterminante dans la circulation de l’information.

Elles jouent un rôle crucial dans la "géopolitique" de

l’économie belge.

[1] On verra à ce sujet les deux premiers chapitres de l’ouvrage de Michel Aglietta et Antoine Reberioux, Dérives du capitalisme financier, Paris : Albin Michel, 2004

[2] On notera avec intérêt que cette assertion, qui semble aux gestionnaires, aux consultants et aux analystes financiers aujourd’hui une évidence intemporelle, n’a rien d’immuable ni d’évident. Une approche historique montre qu’il n’y a pas si longtemps, les critères que les gestionnaires, les consultants et les analystes financiers utilisaient pour évaluer le succès des entreprises étaient tout autres. A titre d’exemple, on se souviendra que dans les années 1950, le chiffre d’affaire constituait l’indicateur principal de succès économique, alors que les années 1970 ont vu s’affirmer le cash flow généré comme mesure ultime.

Documents joints à cet article

2 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON