Finianciarisation de l’économie et distorsion sociale

Au cours des vingt-cinq dernières années, l’économie mondiale a été profondément bouleversée. Si, en général, on se contente d’expliquer ce phénomène par la mondialisation, on n’a pas suffisamment conscience de sa dimension financière et de la constitution d’un marché financier global.

On identifie comme principal vecteur de la mondialisation financière les investisseurs institutionnels. Leur émergence s’est accompagnée d’une diffusion des pratiques anglo-saxonnes du corporate governance (protection des actionnaires minoritaires, obligations de transparence, activisme institutionnel lors des assemblées générales et modification du rapport actionnaires-managers-travailleurs) et de l’apparition des dérivés de crédits, ces nouveaux instruments financiers permettant la dispersion des risques que l’on pensait indissociables de certains titres. Ces changements ont été soit permis, soit accélérés par les nouvelles technologies de l’information et de la communication.

Concrètement, le profit comme indicateur de référence a été supplanté par le profit par action (earnings per share). L’impératif de compétitivité a fait place à une maximisation de ce rendement à court terme. En témoigne le délai de détention des actions qui est passée de sept ans, il y a encore une décennie, à sept mois en moyenne aujourd’hui. Cependant, tout système économique nourrit un modèle social bien particulier et inversement. Ils sont les deux faces d’une même pièce. C’est pourquoi la transposition de certaines normes anglo-saxonnes en Europe est en train de provoquer une rupture avec le modèle traditionnel. Au niveau de l’entreprise, le dialogue social est affaibli car avec une propriété des actions si volatile et si éparpillée, il n’est plus possible d’identifier les propriétaires des entreprises, ni même d’entrer en contact avec eux pour négocier. Aussi, les managers qui se trouvent en position d’intermédiaire dépendent également de l’appréciation des marchés qui peuvent les récuser du jour au lendemain si la rentabilité est insuffisante.

Dès lors, s’ils estiment que la négociation avec les travailleurs gênera leur objectif, ils feront fi du dialogue social. La nouvelle gouvernance incite à entreprendre des changements proactifs de stratégies dans le but de créer continuellement de la valeur pour l’actionnaire (shareholder value) : le rachat par l’entreprise de ses propres actions (shares buyback) pour gonfler l’indicateur de rentabilité nette des capitaux propres, les fusions-acquisitions, parfois déconnectée de toute logique industrielle, la réduction du périmètre d’activité d’une entreprise et de l’intégration des tâches dans l’activité du groupe pour faciliter une diversification du portefeuille d’investissement, les délocalisations, la réduction des effectifs et la flexibilité des contrats de travail afin de réduire les frais fixes ou convertir des frais fixes en coûts variables.

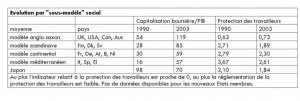

D’une manière générale, l’exigence d’un taux de rendement (return on equity) élevé, de 10 à 20 % selon les secteurs, a des effets macroéconomiques déstabilisants : une rentabilité aussi élevée implique une croissance des profits largement supérieure au PIB. Ceci a donné lieu à un nouveau partage de la valeur ajoutée dans les pays européens : la part des salaires en % du PIB pour la moyenne des pays de l’UE à 15 est passée de 71,5 % dans la décennie 1980 à 66,7 % en 2004. Ce déplacement de près de 5 points de PIB s’est traduit par une hausse symétrique des revenus du capital (profits).

Outre la déformation du partage du PIB entre "capital" et "travail", le déséquilibre entre actionnaires et travailleurs se reflète aussi dans une évolution exponentielle des marchés financiers et boursiers au cours des dernières années qui contraste avec un droit du travail qui a évolué en sens contraire, c’est-à-dire en ne fournissant pas aux travailleurs les protections suffisantes (tant en termes contractuels qu’en matière de formation continue, par exemple). Cela rend compte du fait que la flexibilité (et précarisation accrue) du travail devient une variable d’ajustement pour les entreprises. Ainsi, les débats actuels sur la flexicurité sont une émanation de ces transformations systémiques.

Parmi les dommages collatéraux, il faut aussi souligner l’impact de l’activité des fonds de private equity sur les finances publiques. Ces fonds rachètent à des fins spéculatives des entreprises en se fondant sur la dette et sur un effet de levier. Comme l’intérêt payé sur la dette est exonéré d’impôts dans beaucoup de pays, le rachat par endettement (leveraged buyout) équivaut à une forme de subvention par les pouvoirs publics. Le manque à gagner peut atteindre pour un pays de taille moyenne plusieurs milliards d’euros par an, ce qui peut ébranler leur objectif budgétaire défini dans le cadre du Pacte de stabilité et de croissance et alors que la facture du vieillissement démographique commence à se faire sentir...

Le Comité économique et social européen, organe consultatif des institutions européennes, a été la première institution internationale à adopter à la majorité de ses membres un rapport sur la financiarisation de l’économie et à formuler des recommandations politiques pour corriger les dégâts sociaux infligés. L’avis qui développe les idées présentées ci-dessus a été soutenu par 115 membres, 25 ayant voté contre et 15 s’étant abstenus et qu’un grand nombre de représentants du monde de l’entreprise ont apporté leur voix à ce texte, ce qui signifie que le constat dressé ne se limite pas à des organisations "gauchistes" !

12 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON