Les jeunes auront-ils un problème de retraite ?

Nous voici au coeur du débat sur les retraites, au coeur ou plutôt à la fin du débat. Et voici que les jeunes se sentent concernés, ils seraient révoltés et en grève !? Ont-il raison d’être préoccupé ? Seront-ils touchés par cette réforme directement ou indirectement ? Y a-t-il autre chose qu’une envie de ne pas avoir cours pendant 1 ou 2 semaines ?

Pour comprendre les problèmes actuels de notre système de retraite par répartition, les expliquer et en faire une analyse pour « le jeune », je me dois tout d’abord d’en expliquer grossièrement le fonctionnement. Viendra ensuite le moment de se tourner vers son histoire pour parler des futurs retraités ...

Le fonctionnement ... il est simple sur le principe et comme tout ce qu’on aime faire en France il se complexifie de jour en jour. Un système de retraite par répartition classique se base sur une cotisation des travailleurs actuels (revenus professionnels) afin de financer les pensions de retraites. Un transfert simple d’une partie du pouvoir d’achat des actifs vers les retraités. En France, afin de favoriser une politique de baisse des charges sur le travailleur, nous avons un système qui s’appuie sur d’autres impôts que je ne détaillerai pas ici (pas le sujet), on complexifie mais il reste que nous prenons l’argent sur les actifs pour les retraités. Il faut bien saisir que nous avons un transfert quasi immédiat (à l’échelle de l’année) du versement d’un travailleur vers le "fond retraités" du moment. Ce que verse un travailleur au cours de sa vie ne lui garantit pas un montant de retraite mais plutôt une "quote-part" du fond disponible au moment de sa retraite => il touchera forcément plus si au moment de sa retraite il y a beaucoup d’actifs et moins si les actifs sont moins nombreux que les retraités... Cette dernière phrase, je vais la payer en commentaires acerbes mais même si on peut imaginer que les actifs et sociétés augmentent leurs versements, on peut aussi imaginer que la limite est assez rapidement atteinte, s’il y a 3 retraités pour 1 actif, il faudra beaucoup de création de valeur pour que ça fonctionne.

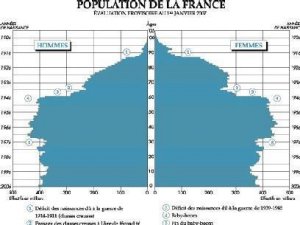

Nous arrivons au "problème actuel" lié essentiellement à notre pyramide des ages.

En effet, contrairement à ce que peut nous raconter certains politiques ou journalistes, le problème n’est pas lié aux cotisations, il n’est pas lié aux impôts, il n’est pas lié à la crise, il est seulement lié à la pyramide des âges. Le baby boom d’après guerre est la seule cause du déséquilibre à venir et l’absence d’enfants (ou l’absence de conscience de l’impact sur les générations futures) par ces baby boomer créera une vague qui fera durer ce déséquilibre pendant encore au moins 30 ans (moins si on se révolte ? peut être mais c’est la suite de cet article).

Sur le graphique ci-dessus, on peut constater visuellement que les enfants du "baby boom" ont actuellement (en 2010) entre 40 et 65 ans (1945-1970). Cette population n’est pas celle qui a mis en place le système de retraite actuel (1946) mais c’est bien cette population qui entend aujourd’hui en bénéficier. En 2050, 69 habitants seront âgés de plus de 60 ans pour 100 habitants de 20 à 59 ans, soit deux fois plus qu’en 2005. Ces personnes dans la rue qui veulent sauver leurs retraites à 60 ou 62 ans ont elles vu l’impact qu’elles ont sur leurs enfants ?

Deux affirmations (générateur pour moi d’amis nombreux de plus de 40 ans et de leurs soutiens aveugle de jeunes moutons bien pensant) : Les anciens (1900-1945), les créateurs du système sont ceux qui en ont bénéficiés et qui pour la plupart sont morts aujourd’hui. Ils ont mis en place, fait des enfants, cotisés, bénéficiés. BRAVO ! La population baby boom a mis en place, n’a pas fait d’enfant, n’a pas modifié le système, veut en bénéficier sachant qu’ils n’ont pas assez cotisés. BOUUUUUh !

Rectifions, Oui ils ont cotisés mais pour alimenter une petite population de retraités (leurs parents peu nombreux) et souhaiteraient aujourd’hui qu’une petite partie d’actifs paie pour eux. Petite cotisation pour un maximum de richesse pendant qu’ils étaient actifs et grosses et longues retraites pour finir ?

Oui je pense que la jeunesse peut se révolter. La population qui arrive en retraite et qui arrivera encore pendant 20 ans avait tout pour prévoir que le système allait exploser et n’a rien fait. Ils ont vu que leur durée de vie augmentait, ils ont vu que le système était juste à l’équilibre pendant 40 ans et ils savaient qu’ils ne le seraient plus pour eux (ou pour leurs enfants). Aujourd’hui le nombre de retraités par rapport au nombre d’actifs n’est plus le même qu’en 1970 et ce rapport continue de dériver. Pourquoi ne pas avoir cotiser plus fort pendant 40 ans pour garantir le lissage de leur impact sur le système de retraite ? Il y aurait eu des bénéfices importants, de l’argent en réserve pour leur garantir un départ à 60 ans sans impact sur les jeunes ...

Les jeunes d’aujourd’hui doivent se révolter car il faut que cette population baby boom assume et ne fasse pas tomber le système par répartition qui refonctionnera « après » eux. Oui il fonctionnera si il survit !!! Un jeune de 20 ans sera à la retraite dans 40 ans ... le plus jeune des baby boomer aura 80 ans, le plus vieux 105 ans, il n y aura plus de problème car la majorité seront malheureusement (pensée positive ou négative) morts. Le taux de natalité actuel garantira le système par répartition sans aucun problème s’il ne traîne pas une dette insurmontable ...

Pendant combient de temps y aura-t-il un problème de répartition ? Le pic de cotisation pour garantir le système aura lieu au moment où il y aura autant de décès que de nouveaux entrants sur cette population en retraite. Cette affirmation vaut pour la période que nous allons « subir », nous allons voir tous ces papy boomer entrer en retraites et cette population augmentée jusqu’à atteindre son niveau maximum avant de redescendre. C’est malheureux à dire mais oui quand la population de retraité régressera, la politique pourra changer d’orientation (partir plus jeune, cotiser moins … ) Quand cela se produira t’il ? Il faut s’appuyer sur l’espérance de vie à 60 ans (une personne de 60 ans peut vivre encore …) qui n’est pas la même que celle d’une personne qui vient de naître. En 2004 le Français de 60 ans pouvait espérer vivre 23,4 ans. Cette durée s’allonge de presque 1,5 ans tous les 10 ans. Pour simplifier on dira que 50% de nos baby boomer décéderont avant 85 ans, 50% après (je sais ce n’est pas classe de parler de décès mais ce n’est que ce qui permet la retraite, pas de retraite sans décès …) Si on simplifie également le nombre d’entrants, de papy boomer, il y en aura tous les ans une quantité équivalente pendant 25 ans : la pyramide des ages le montre. Ce nombre chute brutalement après (quand ils n’ont pas fait d’enfants). Donc dans 25 ans, beaucoup moins « d’entrants » et l’espérance de vie moyenne est atteinte pour « 5 années » de papy boomer (les nés entre 1946 et 1951) : nous sommes presque au pic qui aura lieu dans les 5 ans qui suivent… Même si ce développement n’est qu’une simplification de ce qui va se produire, il s’avère exact et ne sera pas compris par beaucoup donc on peut conclure par : dans 27 ans, le nombre de retraités régressera et le nombre d’actifs sera toujours en augmentation (oui la population d’actifs augmentent en France)

Dans 30 ans, les personnes proche de la retraite auront vu le système soit se détruire, soit survivre. S’ils ont résistés et empêchés une dérive du financement, ils auront une retraite convenable et probablement plus longue. On parlera alors d’allonger le temps de retraites, d’augmenter les cotisations … mais si et seulement si pas de dette à payer pendant 50 ans.

La solidarité, oui je suis pour, mais des baby boomer irresponsable, non solidaire qui réclame aujourd’hui quelque chose qu’ils n’ont pas fait … Non ils n’ont pas été solidaire de leurs enfants et même pas de leurs parents car ils n’ont pas prévu de sauver les acquis), ce n’est pas convenable. On invoque le changement de règle à la dernière minute, non c’est faux. Si on veut garder les mêmes règles c’est simple : on donne à chacun une part du montant des retraites, nous aurons des retraités pauvres mais le système sera limpide. Le choix est simple : soit on limite le nombre d’années en retraites pour que la charge soit supportable par les actifs, soit on donne ce qu’on peut aux retraités (à la hauteur de ce qu’ils ont cotisés pour être juste ? ou pour être solidaire un peu plus ?)

Une réforme des retraites équitables pour l’ensemble de la population Française :

une cotisation augmentée pour les actifs (par solidarité avec nos parents, par respect, pour sauver le système, parce que nous on est moins con)

une cotisation augmentée pour les actifs (par solidarité avec nos parents, par respect, pour sauver le système, parce que nous on est moins con)

un allongement du temps de cotisation pour tous les baby boomer. Ben oui fallait prévoir !

un allongement supplémentaire de la durée de cotisation pour les papy boomer sans enfant et surtout s’ils ont des hauts salaires : fallait prévoir et vous êtes probablement plus responsable que les autres.

Une diminution du salaire de tous les décideurs politiques ayant été élus ces 30 dernières années (20% au moins) pour l’exemple. En 1789 on les aurait probablement …

Une clarification et un engagement fort sur ce qu’il se passera dans 35 ans quand les conneries auront été réparées.

Vivement 2040 !!!

66 réactions à cet article

)

)

En plus ça marche !

En plus ça marche !  ils savent qu’avec les réformes ils seront, à presque 70 ans, au chômage, sans espoir de retraite et ça les désespère !

ils savent qu’avec les réformes ils seront, à presque 70 ans, au chômage, sans espoir de retraite et ça les désespère !Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON