Impôts locaux : des raisons d’être révoltés

Il y a quelques décennies, le poids de la fiscalité locale était quasiment insignifiant et nos élus faisaient des miracles avec peu de moyens.

De nos jours, la situation est inversée. Principalement établie sur un bien de première nécessité, le logement, elle atteint des sommes loin d’être négligeables, au point que le législateur a dû l’aménager pour les personnes aux ressources faibles. Mais, si pour ces dernières, des abattements et des exonérations s’appliquent comme il est indiqué au dos des feuilles d’imposition, pour ceux qui sont à peine mieux lotis, le total des contributions atteint et même dépasse souvent l’équivalent d’un mois de salaire !

Justice ? Rigueur ? Transparence ?

S’il est légitime de réclamer la plus grande justice dans l’établissement de l’impôt, la plus grande rigueur dans l’utilisation de l’argent des contribuables, et donc la plus grande transparence dans la gestion communale, cela devient une exigence morale dès lors que ces impôts pèsent à ce point sur de nombreuses personnes.

Pourtant, cette exigence est loin d’être le souci numéro un de nombreuses municipalités et notamment de celle de Seysses qui fait l’objet de ce dossier. Portant sur la Taxe foncière sur les propriétés bâties (TF) et la Taxe d’habitation (TH) pour la part communale de ces deux impôts, cette étude peut facilement être transposée à bien des communes en France, avec des résultats relativement semblables.

Evolution de la charge fiscale

La Taxe professionnelle et la Taxe foncière des propriétés non bâties, dont les évolutions sont fortement encadrées par l’Etat, ne font pas partie de cette étude, de même que les parts départementales et régionales de la TF et de la TH. Les unes et les autres pourront bien entendu faire l’objet d’autres articles si l’actualité le réclame.

Comme chacun sait, la charge fiscale locale est fonction du budget communal et les taux d’imposition de la TF et de la TH sont déterminés en conséquence. Le premier responsable des décisions en la matière est le maire ou éventuellement l’adjoint chargé des finances.

Pendant le dernier mandat, l’actuel maire, cadre dans l’administration fiscale, avait cette responsabilité en tant qu’adjoint. Désormais, en tant que maire, il en a conservé le contrôle. En effet, selon l’organigramme du dernier bulletin municipal (L’Echo du Binos), aucun autre élu n’est en charge des finances. De surcroît, il y est clairement indiqué que le maire aura la mainmise sur les appels d’offres. On lui devra donc à lui et lui seul les augmentations à venir.

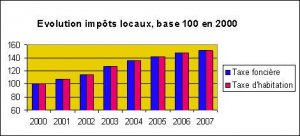

En attendant, on lui doit l’augmentation de plus de 50 % des impôts locaux de 2001 à 2007 comme le montre le tableau établi sur une base 100 en 2000.

En ce qui concerne la période citée, l’augmentation est exactement de 51,76 % pour la TF et 51,89 % pour la TH quand, pendant la même période, le coût de la vie augmentait de moins de 15 % comme vous pouvez le déduire de ce tableau de l’Insee, et que les salaires augmentaient moins encore...

Détail "amusant", l’augmentation est beaucoup plus forte en début de mandat qu’à la fin, ce qui arrive souvent un peu partout, échéances électorales obligent. Cela ressort évidemment beaucoup plus de la politique politicienne que de la saine gestion...

Augmentation du coût ou augmentation des dépenses ?

Une petite explication technique s’impose en ce qui concerne le calcul de cette augmentation. Si l’on s’en tient à une simple règle de trois sur les taux, le chiffre de 51 % semble exagéré (par exemple, pour la TF le taux communal est de 11,93% en 2000 et de 16,33 en 2007 ce qui donnerait 36 % d’augmentation).

En réalité, avant l’application du taux, l’Etat applique sur la base d’imposition un coefficient censé représenter la hausse du coût des loyers, qui est assez proche de l’augmentation du coût de la vie. Par exemple, pour 2007, ce coefficient est de 1,018, soit 1,8 % d’augmentation, qui se cumule avec l’augmentation du taux des taxes. Cette explication figure en toutes lettres au dos des feuilles d’impositions.

Voilà un système bien obscur pour le commun des mortels. A-t-il été inventé pour mieux faire passer la pilule ? Difficile à dire. En tout cas, puisque les bases augmentent pratiquement, et systématiquement, du montant de l’inflation, l’augmentation du taux lui-même ne correspond pas à une augmentation des coûts, mais bien à une augmentation des dépenses dont la municipalité se doit de rendre compte.

Un manque de transparence évident

Les informations délivrées au public par le biais du bulletin municipal sur ce sujet sont insignifiantes. Certes la situation financière est résumée chaque année au moyen de jolis camemberts et l’augmentation des taux est justifiée par l’argument qui consiste à dire que Seysses est dans la moyenne des communes qui l’environnent. Mais c’est un peu court et, surtout, la vraie question est ailleurs : augmentation de 50 %, d’accord, mais pour faire quoi ?

Tandis que les communes voisines se développent, ont des projets ambitieux et un dynamisme évident, rien de tel à Seysses. La question avait même été posée dès octobre 2003 dans un article paru sur Cyber-Seysses. La réponse donnée par L’Echo du Binos, peu convaincante, avait également été analysée dans cet autre article. Certains élus sont même allés, à l’époque, jusqu’à signifier au webmestre de Cyber-Seysses que ses articles gênaient !

Faute de transparence, le contribuable perplexe en est réduit à faire des suppositions :

S’agit-il d’un transfert de charge de l’Etat vers les collectivités locales ? Soit, mais dans ce cas il suffirait d’en communiquer la liste et d’en chiffrer les coûts. S’agit-il tout simplement d’une mauvaise gestion due à l’incompétence ou à un parti pris électoraliste ? C’est loin d’être impossible.

Une troisième hypothèse n’est pas à rejeter : suite à la création du Sivom du Confluent et à sa transformation en Communauté de communes sous le nom d’Axe-Sud en 1998, Seysses a "perdu" une partie de ses ressources, à savoir la Taxe professionnelle.

Des charges correspondantes ayant été transférées de la commune vers cette nouvelle structure, il n’y avait donc pas lieu de compenser autrement cette perte. Sauf si la municipalité avait, en quelque sorte, voulu conserver le même "niveau d’activité globale", ou y aurait été obligé parce qu’Axe-Sud coûte plus qu’il ne génère d’économies.

Dans l’un ou l’autre cas, les mauvais choix de la municipalité l’auraient contrainte à mettre à niveau ses ressources en augmentant la TF et la TH de plus de 50 % en peu de temps.

Des bases d’imposition très discutables

Si le manque de transparence amène les contribuables à faire des suppositions à propos de l’évolution des taux, en ce qui concerne les bases d’imposition, qui figurent sur les avis d’imposition, tout est étalé au grand jour.

En effet, ces bases sont toutes accessibles au public, auprès des services traitant du foncier dans les centres des impôts, services anciennement appelés cadastre.

On peut y consulter les "relevés de propriété" sur lesquels figure la description des locaux d’habitation et des dépendances ainsi que le "revenu cadastral" de chaque élément. Une copie de ces documents est également disponible dans chaque mairie.

Voilà donc quelque chose de clair, de net et de précis. Pour autant la question se pose de savoir si ces bases d’imposition correspondent bien à la réalité. En un mot comme en cent, est-ce qu’elles sont justes ?

La réponse est clairement non. Et la raison en est que les vrais responsables de l’établissement des bases d’imposition ne font tout simplement pas leur travail !

Un système dont les élus sont les premiers responsables

Le législateur avait prévu une révision générale des bases tous les cinq ans et la fixité des évaluations dans l’intervalle de deux révisions. Mais voilà, la dernière remonte à... 1970 !

Le Parlement ayant, pour des raisons diverses, renvoyé à plus tard toute réforme sérieuse, l’administration fiscale tente depuis 1970 d’établir des bases d’imposition correctes avec beaucoup de difficultés. Pourtant les moyens de mieux faire existent.

Le mécanisme en vigueur est simple. Il s’agit d’un système déclaratif, et c’est au contribuable à faire parvenir les déclarations décrivant les constructions nouvelles, les agrandissements, les garages et autres dépendances d’agrément (tennis, piscine...) qu’il réalise.

Comme le contribuable ne le fait pas forcément spontanément, l’administration a mis en place un système de surveillance basé sur les permis de construire, système qui lui permet de relancer les défaillants.

Une fois en possession de ces déclarations (H1,H2, IL, etc.), l’administration applique des barèmes et détermine ainsi les bases. Eu égard aux moyens, tant législatifs qu’en personnel, dont elle dispose, elle ne peut pas vérifier au fond les déclarations, et encore moins s’assurer que tout ce qui doit être déclaré l’est effectivement.

Aussi, les insuffisances de déclaration, les manquements en ce qui concerne les travaux sans permis et les erreurs faites par les déclarants, ou commises lors de la prise en compte des déclarations par l’administration, ne semblent pas pouvoir être décelés et corrigés.

Et, pourtant, contrairement à une idée reçue, ce n’est pas l’administration qui détermine les bases d’imposition en dernier ressort, c’est la Commission communale des impôts directs (CCID), et cette dernière a énormément de pouvoir.

Cette CCID existe dans chaque commune. Il s’agit de personnes choisies par le maire, huit titulaires et huit suppléants pour Seysses, qui ont en charge d’examiner chaque année les changements préparés par l’administration, de les corriger, de les compléter et finalement d’établir et de valider les bases sur un document appelé listes 41, le tout sous la responsabilité du maire.

La CCID sous-employée pour des raisons politiciennes

Ce sont donc bien le maire et les personnes qui composent la CCID qui décident quelles seront les bases d’imposition pour les années à venir et non pas l’administration qui ne fait en l’occurrence qu’un travail préparatoire.

Malheureusement, dans la réalité, les CCID ne se comportent en général que comme des chambres d’enregistrement qui signent et renvoient les listes 41 sans véritable examen.

Certaines communes ont le courage politique de demander à ces personnes de faire véritablement ce pour quoi elles ont été choisies, avec dans certains cas l’aide de personnel communal, mais elles sont rares. Ce n’est en tout cas pas le cas à Seysses.

Pourtant, à supposer que l’on veuille tout vérifier, 2 000 locaux divisés par 16 cela fait 125 locaux à contrôler pour chaque membre de la CCID, ce serait l’affaire de quelques heures, mais on ne leur demande pas tant !

Ne contrôler que les changements serait déjà bien suffisant. Cela prendrait peu de temps et une connaissance de l’activité des quartiers suffirait. Au besoin, l’assistance d’un agent municipal recenseur et les outils du genre Géoportail peuvent grandement faciliter la tâche.

Qui plus est, des comparaisons peuvent se faire très facilement au vu des relevés de propriétés disponibles en mairie.

Et, pourtant, rien de tout cela ne se fait, sauf dans un tout petit nombre de communes où le maire fait passer la justice fiscale avant la politique politicienne. En général, et c’est le cas à Seysses, il est plus commode de laisser croire que c’est l’administration qui fixe les bases et non pas le maire en tant que responsable de la CCID. C’est bien pratique et ainsi on risque moins de perdre des électeurs.

Et voilà pourquoi les bases d’imposition sont truffées d’erreurs et d’insuffisances, rendant au final injuste le montant de l’impôt que chacun paye. Une injustice qui pourrait entraîner jusqu’à 20 % d’impôt en trop, ce qui n’est pas rien en ces temps difficiles pour beaucoup de contribuables.

Un comble : des insuffisances chez les élus eux-mêmes !

Un tel manque de sérieux débouche immanquablement sur des abus en tout genre.

Comme les bases sont visibles et accessibles à tous et que chacun peut y constater les insuffisances et les erreurs, certains élus, notamment après les élections et après changement de majorité font le ménage en communiquant à l’administration, sans attendre la réception des listes 41, la liste des modifications souhaitables. Un peu de courage et de bonne volonté leur suffit.

A l’inverse, d’autres communes, à l’instar de Seysses, jouent la politique de l’autruche et ferment les yeux sur une situation qui se dégrade d’années en années.

Et on en arrive à des aberrations stupéfiantes, des évaluations anciennes restées en l’état alors que des agrandissements ou des constructions annexes ont été réalisés entre-temps, voire, et c’est le comble, des lignes entières concernant des dépendances d’agrément (notées en catégorie "BA" sur les relevés de propriété) qui sont absentes depuis longtemps.

Le comble est que c’est le cas pour certains élus eux-mêmes et non des moindres !

De quoi effectivement être révoltés. Cela doit impérativement changer rapidement. Un jour ou l’autre, si le montant des impôts locaux augmente toujours avec la même frénésie, le problème se posera avec une telle acuité qu’il deviendra un scandale national et, ce jour-là, les responsables locaux ne pourront plus se cacher derrière leur petit doigt.

C’est en tout cas ce que l’on peut souhaiter dans une époque où les problèmes liés au pouvoir d’achat deviennent cruciaux et où la fiscalité locale devient de plus en plus pesante.

23 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON