Cet article décrit une solution originale à la Dette mondiale. Il décrit le résultat de plus de six mois de recherches et d'analyse, mais reste à prendre avec un certain recul et demande plus d'analyse, surtout en seconde partie. L'auteur souhaite éveiller des réflexions et des réactions, rien de plus, ni de moins.

Une position originale sur la Crise de la Dette

La crise actuelle de la dette a finalement réussi à me motiver à mettre mes pensées par écrit, horrifié par l’idée que nos dirigeants allaient une fois de plus réussir à nous entourlouper, en nous faisant payer le prix de leurs erreurs : cette dette pharamineuse qui n’a d’autre raison d’être que d’enrichir les plus riches. Mais ne brûlons pas les étapes.

Comment évalueriez-vous la quantité d’argent, la masse monétaire dans une monnaie donnée (EUR, CHF, USD, etc) circulant dans l’économie mondiale ? Après moult réflexions, j’ai bien aimé l’approche de définir quelque chose par son contraire. Comme les physiciens ont commencé à comprendre l’antimatière par leur compréhension de la matière, on peut comprendre l’argent comme la dette. L’argent serait donc la somme des dettes privées (personnes et entreprises) et publiques (communes, Etats, etc.). C’est assez clair : l’argent doit bien exister puisqu’il est dû. N’est-ce pas ? Logique imparable.

Mais alors qu’en est-il des intérêts ? A chaque dette, correspond en effet un intérêt (sauf s’il est nul, ce qui est quand même assez rare, il faut l’avouer). Selon mon raisonnement ci-dessus, il n’y a pas d’argent qui correspond aux intérêts. Mais… quand on doit rembourser nos mensualités, il y a une partie du paiement qui correspond à l’amortissement (remboursement du principal) et une autre au paiement de l’intérêt. D’un point de vue macro-économique, si certaines personnes arrivent à payer leurs échéances, il est mathématique que certaines autres n’y parviennent pas (puisque l’argent de l’intérêt n’existe pas et qu’il est automatiquement « pris » sur de la dette existante). Donc, on se retrouve à faire des emprunts, souvent

à court terme, pour payer des intérêts de dettes ainsi que les dettes échues,

à long terme. En d’autres termes, on emprunte davantage (si cela est encore possible), sinon les créanciers (ceux qui prêtent l’argent) saisissent les garanties des emprunts des débiteurs.

Ce qui se passe au niveau des individus se produit également dans le monde des entreprises privées, où l’on considère également comme « normal » que certaines entreprises fassent faillite, puisque leur passif dépasse leur actif. Il en va de même pour les Etats. Certains Etats n’arrivent plus à rembourser leurs échéances. Certains Etats se retrouvent obligés de contracter de nouvelles dettes à court terme, pour s’acquitter des intérêts de dettes à long terme. Quelles garanties ont dû produire les Etats pour que les créanciers leur prêtent de l’argent ? Le plus souvent, il s’agit d’obligations d’Etat, donc des promesses de paiement en « argent du futur ». Quelle est la valeur de ce type de promesse ? Pourquoi les banques privées ont-elles acheté ces obligations contre des promesses à valeur quasi nulle ? La valeur de ce type de promesse dépend en effet fortement de la

volonté de l’Etat de procéder à ce remboursement.

Les questions précédentes m’amènent à poser la question de la création monétaire. Historiquement, il semble que l’on doive remonter au milieu du XVIIème siècle, quand les grands marchands de notre monde se promenaient entre diverses villes et échangeaient des denrées et matériaux pendant leurs voyages de port en port. Pour faciliter les échanges en Angleterre et ailleurs, les orfèvres ont commencé à stocker en lieu sûr l’or ramené par les marchands, contre l’émission de certificats de dépôts. Assez rapidement ces certificats ont été émis pour des sommes rondes et libellées au porteur, plutôt que spécifiquement au marchand ayant déposé l’or chez l’orfèvre. Ainsi, le billet de banque est né, puisque le porteur pouvait le donner à une tierce personne en paiement d’un bien ou d’un service.

A ce stade, l’or déposé chez l’orfèvre couvre entièrement le montant des certificats émis. On a donc une réserve ou une couverture totale. A noter également que la masse monétaire totale dans ce système n’a pas changé, puisque les certificats représentent exactement l’or stocké chez l’orfèvre.

Assez rapidement, au bout de quelques années, les orfèvres ont réalisé qu’ils n’avaient pas besoin de garder la totalité de l’or en dépôt chez eux pour couvrir les certificats. Agissant en secret, ils ont décidé d’émettre plus de certificats que l’or en dépôt chez eux. Cette création monétaire intervenait en particulier lors d’une demande de prêt par exemple. L’orfèvre, se transformant en banquier, pouvait alors exiger non seulement le paiement d’un intérêt sur l’emprunt, mais également des garanties de remboursement, qui pourraient être, le cas échéant, saisies dans l’éventualité d’une rupture du paiement des échéances. Les certificats de dépôts émis dans ce cas, sont en fait des faux, puisque pas couverts par des dépôts.

De nos jours, tout emprunt donne lieu à de la création monétaire, basé sur ce qu’on appelle la réserve fractionnaire, appliquant le même principe que nos orfèvres avaient découvert quelques siècles plus tôt. De nos jours une réserve fractionnaire de 8% est commune (la Société Générale est à 2% !) ; elle est souvent bien plus basse. Ce processus se nomme création monétaire par le crédit.

Lorsque vous allez voir votre banquier pour contracter un emprunt pour acheter votre appartement ou votre maison, vous apportez des garanties de paiement des échéances : souvent une hypothèque, parfois un nantissement. Ces garanties sont concrètes : si vous ne payez pas, on vous retire votre appartement ou votre maison. La banque, de son côté, s’engage à vous prêter de l’argent maintenant, contre des remboursements futurs. Mais, ce que peu de monde sait, c’est que jusqu’à ce que vous signiez l’emprunt, la banque ne dispose pas de cet argent. Ce dernier sera créé au moment où vous signez le document, par une écriture sur votre compte bancaire. La banque crédite votre compte dans son passif et inscrit une créance sur vous-même dans son actif. Autrement dit, dans les comptes de la banque, le montant prêté est balancé par votre obligation de remboursement. Somme toute, il s’agit d’une fraude monumentale, puisque dans le contrat que vous passez, la banque vous propose quelque chose qu’elle n’a pas, qu’elle va créer ultérieurement ! Liée à votre emprunt, la banque possède juste une fraction (environ 8%) de l’emprunt en dépôt. Vous allez donc devoir suer jusqu’à la retraite pour rembourser de l’argent qui n’existait pas ! Une dette fantôme contractée par un mécanisme frauduleux !

Il en va de même pour les Etats ! Ils vendent des obligations souveraines, des promesses de remboursement, contre de l’argent inexistant qui, juste avant la transaction, n’avait pas la moindre existence. Il s’agit donc d’un échange d’une promesse contre de l’inexistant. Je me refuse à rembourser de l’inexistant, même si nos gouvernants en ont fait la promesse. Et vous ?

Depuis 1973, le Traité de Lisbonne interdit à la BCE et aux diverses banques nationales d’acheter des obligations d’organismes publiques. Les Etats, lorsqu’ils ont besoin de financement, doivent donc contracter des emprunts auprès des banques privées à taux largement positif, plutôt que d’emprunter auprès, mettons, de la Banque de France à taux nul.

Si la France avait été autorisée à emprunter à la Banque de France à taux de 0% plutôt qu’auprès des banques privées, la dette actuelle de la France serait quasi nulle. Autrement dit, la dette totale française correspond plus ou moins au montant des intérêts versés depuis les années 70.

Les pays européens vendent des obligations d’Etat aux banques privées à des taux pouvant facilement dépasser les 10-15% (emprunts structurés voire toxiques). Quand ces banques privées n’ont plus assez de dépôts, elles achètent de l’argent aux banques nationales ou à la BCE à tout petit taux (inférieure à 2%). Où passe la différence ? Il est amusant de nous expliquer que si la BCE ne créé pas d’argent, c’est pour éviter l’inflation. Mais est-on prêt à tirer un trait sur des centaines de milliards d’euros que représente chaque année le fait d’utiliser des banques privées comme intermédiaire entre la BCE et l’Etat ?

J’aimerais revenir sur le sujet des réserves fractionnaires.

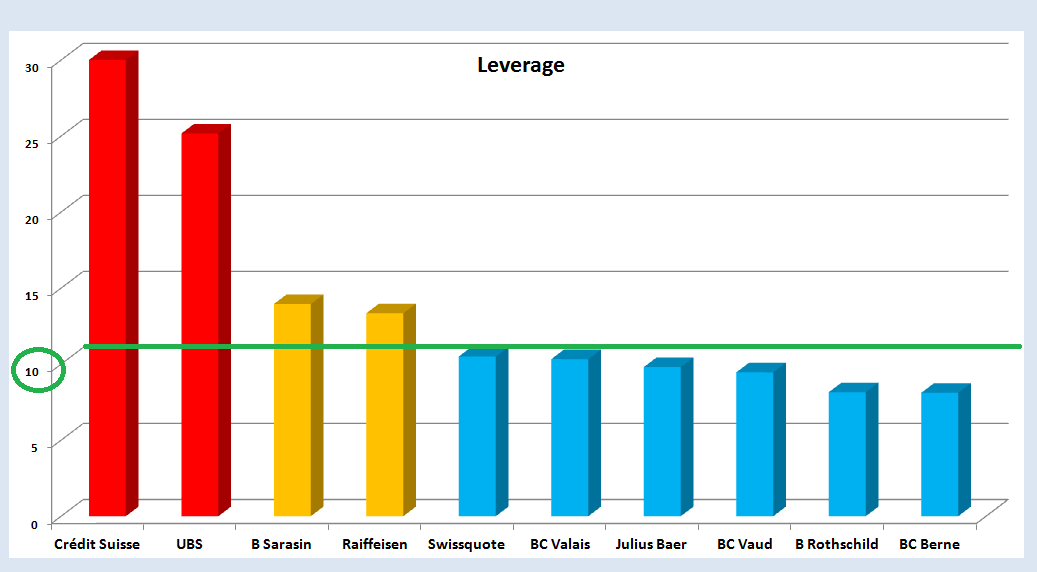

Le graphique ci-dessus montre le ‘leverage’ (multiple d’endettement), c’est-à-dire le taux fractionnaire, pour quelques grandes banques. Il est tiré du blog de Monsieur Jean-Pierre Chevallier, un économiste qui fait un travail colossal de recherche et de rédaction. On y voit certaines banques françaises, en rouge, américaines, en bleu, allemandes, en orange, suisses, en vert et asiatiques, en jaune. La barre horizontale verte représente le leverage nécessaire pour les banques suivant les accords de Bâle III (9%). Le plus mauvais élève est la Société Générale qui, avec un euro en compte de dépôt, peut prêter (et créer) 50 nouveaux euros, donc une réserve fractionnaire de 2%. On voit facilement que bien peu de banques respectent les accords de Bâle III.

Monsieur Chevallier a tiré un graphique concentré sur les banques suisses. On voit bien que l’UBS et le Crédit Suisse sont bien loin des accords de Bâle III, correspondant aux banques « too big to fail ». Mais la plupart des banques suisses s’en sortent plutôt bien, en particulier les Banques Cantonales.

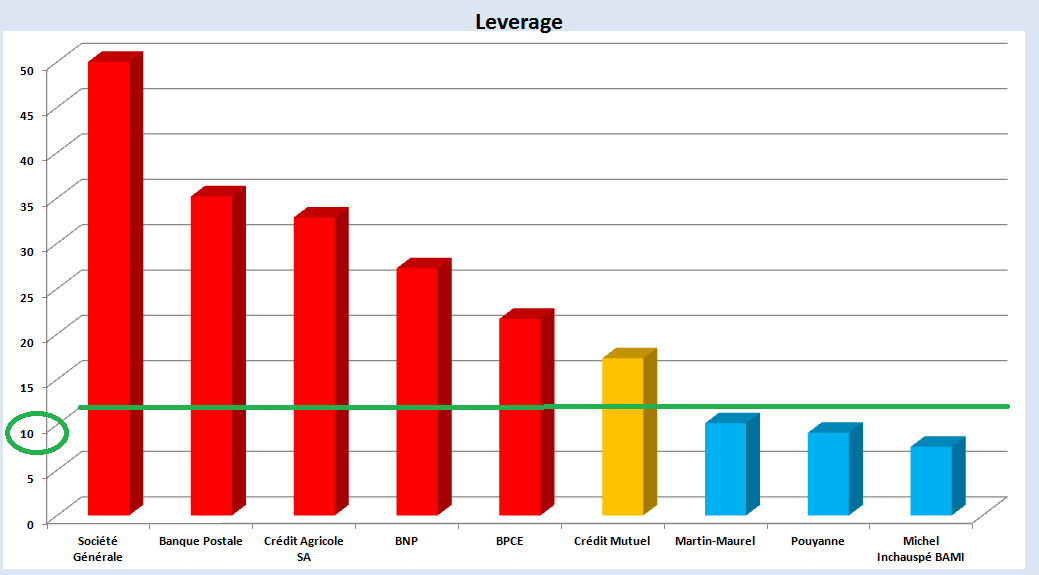

Un zoom sur les banques françaises révèle une photo bien pire. En effet, les quatre banques de gauche ont un taux de couverture inférieur à 4% !

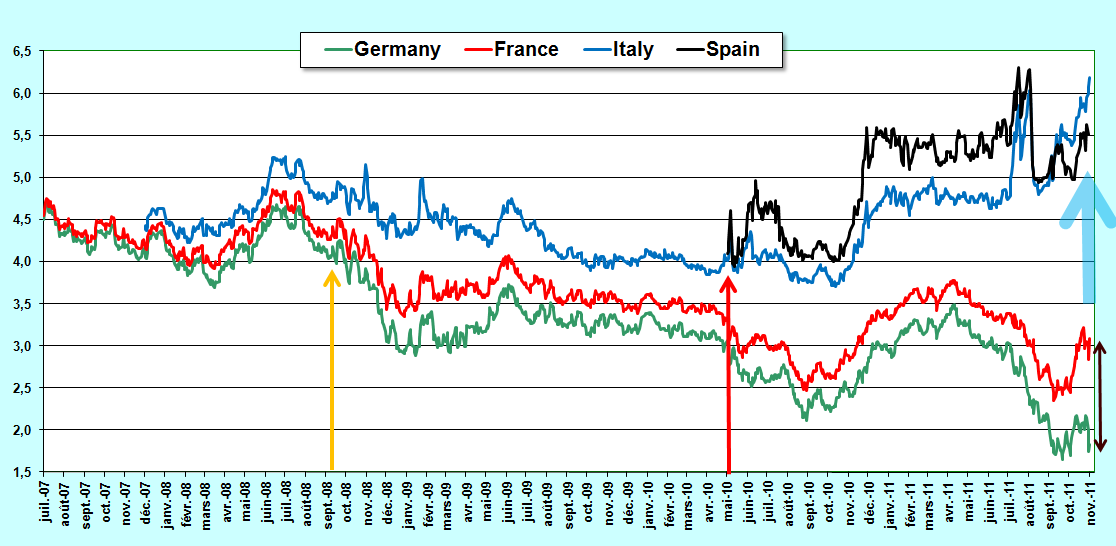

Monsieur Chevallier s’est aussi intéressé à l’évolution du taux de l’obligation souveraine à 10 ans pour certains pays européens, comme illustré par le graphique suivant.

Bien sûr les taux de ces derniers mois sont très intéressants.

Revenons à la dette publique à la lumière des réserves fractionnaires. La dette est la masse monétaire. Une grande partie de cette masse monétaire a été créé lorsque cette dette a été contractée : l’argent a été créé ex nihilo à partir du dépôt défini par la règle de la réserve fractionnaire (2% pour la Société Générale par exemple). Pourquoi ne peut-on pas simplement tirer un trait sur cette dette publique, qui correspond en grande partie à de l’argent inexistant ?

Mais la dette correspond à des investissements de nos fonds de prévoyance, me direz-vous. Non, de 90-98% de la dette correspond à rien. Les 2 à 10% restants correspondent bel est bien à des dépôts d’épargnants. En France, il existe un Fond de Garantie des Dépôts. Voici un extrait du site web de la Société Générale à ce propos :

« Le Fonds de Garantie des Dépôts, créé par la loi de 1999 sur l'Epargne et la Sécurité Financière, a pour mission principale d'indemniser aussi rapidement que possible les déposants, dans la limite d'un plafond de 100 000 euros, lorsque l'établissement auquel ils ont confié leurs avoirs ne peut plus tenir ses engagements. Il gère également la garantie des investisseurs (ou garantie des titres : actions et obligations, parts de Sicav et FCP) au bénéfice des clients des entreprises d'investissement ; cette garantie demeure plafonnée à 70 000 euros. »

La Banque de France n’aurait aucun problème à garantir l’épargne des citoyens grâce à la création monétaire dans l’optique d’une remise à zéro de la dette publique française. Un montant de l’ordre de 120 milliards d’euros ne suffirait pas à faire monter l’inflation de manière notable et permettrait d’indemniser les fonds de prévoyance et épargnants ayant investi dans des obligations d’Etat françaises.

Compte tenu de ce qui précède, je propose une solution radicale pour sortir de la crise de la dette une fois pour toutes :

1) Supprimer l’euro et retourner aux monnaies nationales

Peut-être en option. Néanmoins, la mise en pratique des points suivants sera nettement plus simple en se limitant aux problèmes nationaux.

2) Nationaliser les banques privées

Ceci est en option également. Néanmoins, cela facilitera nettement la mise en pratique du 4ème point. De plus, les banques privées telles qu’elles existent actuellement n’ont plus grand sens au vu du 3ème point.

3) Séparer les banques de dépôt des banques de prêt

Afin de rendre impossible la création monétaire par le crédit et l’emprunt à court terme pour financer une dette à plus long terme, il apparaît que la séparation des banques de dépôt d’avec les banques de prêt (voire en y ajoutant éventuellement des banques d’investissement pour les gros travaux) est une manière d’éviter que les erreurs du passé ne se reproduisent. Ceci est achevable grâce au 2ème point.

4) Annuler la dette souveraine

Car pourquoi devrait-on payer pour quelque chose qui n’existe pas ? Voir plus haut.

5) Nationaliser la création monétaire

Seul l’Etat doit avoir accès à la création monétaire. Permettre à la Banque de France de prêter de l’argent à l’Etat à taux nul est la moindre des choses. En quel honneur la création monétaire serait-elle la propriété d’une autre entité que l’Etat ?

6) Interdire les réserves fractionnaires, obliger une couverture à 100%

Conséquence de ce qui précède. Contrôlable que qu’après le 2ème point.

Il est certains que certains de ces points sont moins faciles à mettre en place. Néanmoins, je pense que vu leur interdépendance, ne finaliser qu'un sous-ensemble de ces points ne suffira pas à sortir le pays de la crise.

Références

Les références sont trop nombreuses pour être toutes citées. En voici quelques unes :

…

La crise actuelle de la dette a finalement réussi à me motiver à mettre mes pensées par écrit, horrifié par l’idée que nos dirigeants allaient une fois de plus réussir à nous entourlouper, en nous faisant payer le prix de leurs erreurs : cette dette pharamineuse qui n’a d’autre raison d’être que d’enrichir les plus riches. Mais ne brûlons pas les étapes.

La crise actuelle de la dette a finalement réussi à me motiver à mettre mes pensées par écrit, horrifié par l’idée que nos dirigeants allaient une fois de plus réussir à nous entourlouper, en nous faisant payer le prix de leurs erreurs : cette dette pharamineuse qui n’a d’autre raison d’être que d’enrichir les plus riches. Mais ne brûlons pas les étapes. Mais alors qu’en est-il des intérêts ? A chaque dette, correspond en effet un intérêt (sauf s’il est nul, ce qui est quand même assez rare, il faut l’avouer). Selon mon raisonnement ci-dessus, il n’y a pas d’argent qui correspond aux intérêts. Mais… quand on doit rembourser nos mensualités, il y a une partie du paiement qui correspond à l’amortissement (remboursement du principal) et une autre au paiement de l’intérêt. D’un point de vue macro-économique, si certaines personnes arrivent à payer leurs échéances, il est mathématique que certaines autres n’y parviennent pas (puisque l’argent de l’intérêt n’existe pas et qu’il est automatiquement « pris » sur de la dette existante). Donc, on se retrouve à faire des emprunts, souvent à court terme, pour payer des intérêts de dettes ainsi que les dettes échues, à long terme. En d’autres termes, on emprunte davantage (si cela est encore possible), sinon les créanciers (ceux qui prêtent l’argent) saisissent les garanties des emprunts des débiteurs.

Mais alors qu’en est-il des intérêts ? A chaque dette, correspond en effet un intérêt (sauf s’il est nul, ce qui est quand même assez rare, il faut l’avouer). Selon mon raisonnement ci-dessus, il n’y a pas d’argent qui correspond aux intérêts. Mais… quand on doit rembourser nos mensualités, il y a une partie du paiement qui correspond à l’amortissement (remboursement du principal) et une autre au paiement de l’intérêt. D’un point de vue macro-économique, si certaines personnes arrivent à payer leurs échéances, il est mathématique que certaines autres n’y parviennent pas (puisque l’argent de l’intérêt n’existe pas et qu’il est automatiquement « pris » sur de la dette existante). Donc, on se retrouve à faire des emprunts, souvent à court terme, pour payer des intérêts de dettes ainsi que les dettes échues, à long terme. En d’autres termes, on emprunte davantage (si cela est encore possible), sinon les créanciers (ceux qui prêtent l’argent) saisissent les garanties des emprunts des débiteurs. Ce qui se passe au niveau des individus se produit également dans le monde des entreprises privées, où l’on considère également comme « normal » que certaines entreprises fassent faillite, puisque leur passif dépasse leur actif. Il en va de même pour les Etats. Certains Etats n’arrivent plus à rembourser leurs échéances. Certains Etats se retrouvent obligés de contracter de nouvelles dettes à court terme, pour s’acquitter des intérêts de dettes à long terme. Quelles garanties ont dû produire les Etats pour que les créanciers leur prêtent de l’argent ? Le plus souvent, il s’agit d’obligations d’Etat, donc des promesses de paiement en « argent du futur ». Quelle est la valeur de ce type de promesse ? Pourquoi les banques privées ont-elles acheté ces obligations contre des promesses à valeur quasi nulle ? La valeur de ce type de promesse dépend en effet fortement de la volonté de l’Etat de procéder à ce remboursement.

Ce qui se passe au niveau des individus se produit également dans le monde des entreprises privées, où l’on considère également comme « normal » que certaines entreprises fassent faillite, puisque leur passif dépasse leur actif. Il en va de même pour les Etats. Certains Etats n’arrivent plus à rembourser leurs échéances. Certains Etats se retrouvent obligés de contracter de nouvelles dettes à court terme, pour s’acquitter des intérêts de dettes à long terme. Quelles garanties ont dû produire les Etats pour que les créanciers leur prêtent de l’argent ? Le plus souvent, il s’agit d’obligations d’Etat, donc des promesses de paiement en « argent du futur ». Quelle est la valeur de ce type de promesse ? Pourquoi les banques privées ont-elles acheté ces obligations contre des promesses à valeur quasi nulle ? La valeur de ce type de promesse dépend en effet fortement de la volonté de l’Etat de procéder à ce remboursement. Les questions précédentes m’amènent à poser la question de la création monétaire. Historiquement, il semble que l’on doive remonter au milieu du XVIIème siècle, quand les grands marchands de notre monde se promenaient entre diverses villes et échangeaient des denrées et matériaux pendant leurs voyages de port en port. Pour faciliter les échanges en Angleterre et ailleurs, les orfèvres ont commencé à stocker en lieu sûr l’or ramené par les marchands, contre l’émission de certificats de dépôts. Assez rapidement ces certificats ont été émis pour des sommes rondes et libellées au porteur, plutôt que spécifiquement au marchand ayant déposé l’or chez l’orfèvre. Ainsi, le billet de banque est né, puisque le porteur pouvait le donner à une tierce personne en paiement d’un bien ou d’un service.

Les questions précédentes m’amènent à poser la question de la création monétaire. Historiquement, il semble que l’on doive remonter au milieu du XVIIème siècle, quand les grands marchands de notre monde se promenaient entre diverses villes et échangeaient des denrées et matériaux pendant leurs voyages de port en port. Pour faciliter les échanges en Angleterre et ailleurs, les orfèvres ont commencé à stocker en lieu sûr l’or ramené par les marchands, contre l’émission de certificats de dépôts. Assez rapidement ces certificats ont été émis pour des sommes rondes et libellées au porteur, plutôt que spécifiquement au marchand ayant déposé l’or chez l’orfèvre. Ainsi, le billet de banque est né, puisque le porteur pouvait le donner à une tierce personne en paiement d’un bien ou d’un service. A ce stade, l’or déposé chez l’orfèvre couvre entièrement le montant des certificats émis. On a donc une réserve ou une couverture totale. A noter également que la masse monétaire totale dans ce système n’a pas changé, puisque les certificats représentent exactement l’or stocké chez l’orfèvre.

A ce stade, l’or déposé chez l’orfèvre couvre entièrement le montant des certificats émis. On a donc une réserve ou une couverture totale. A noter également que la masse monétaire totale dans ce système n’a pas changé, puisque les certificats représentent exactement l’or stocké chez l’orfèvre. De nos jours, tout emprunt donne lieu à de la création monétaire, basé sur ce qu’on appelle la réserve fractionnaire, appliquant le même principe que nos orfèvres avaient découvert quelques siècles plus tôt. De nos jours une réserve fractionnaire de 8% est commune (la Société Générale est à 2% !) ; elle est souvent bien plus basse. Ce processus se nomme création monétaire par le crédit.

De nos jours, tout emprunt donne lieu à de la création monétaire, basé sur ce qu’on appelle la réserve fractionnaire, appliquant le même principe que nos orfèvres avaient découvert quelques siècles plus tôt. De nos jours une réserve fractionnaire de 8% est commune (la Société Générale est à 2% !) ; elle est souvent bien plus basse. Ce processus se nomme création monétaire par le crédit. Lorsque vous allez voir votre banquier pour contracter un emprunt pour acheter votre appartement ou votre maison, vous apportez des garanties de paiement des échéances : souvent une hypothèque, parfois un nantissement. Ces garanties sont concrètes : si vous ne payez pas, on vous retire votre appartement ou votre maison. La banque, de son côté, s’engage à vous prêter de l’argent maintenant, contre des remboursements futurs. Mais, ce que peu de monde sait, c’est que jusqu’à ce que vous signiez l’emprunt, la banque ne dispose pas de cet argent. Ce dernier sera créé au moment où vous signez le document, par une écriture sur votre compte bancaire. La banque crédite votre compte dans son passif et inscrit une créance sur vous-même dans son actif. Autrement dit, dans les comptes de la banque, le montant prêté est balancé par votre obligation de remboursement. Somme toute, il s’agit d’une fraude monumentale, puisque dans le contrat que vous passez, la banque vous propose quelque chose qu’elle n’a pas, qu’elle va créer ultérieurement ! Liée à votre emprunt, la banque possède juste une fraction (environ 8%) de l’emprunt en dépôt. Vous allez donc devoir suer jusqu’à la retraite pour rembourser de l’argent qui n’existait pas ! Une dette fantôme contractée par un mécanisme frauduleux !

Lorsque vous allez voir votre banquier pour contracter un emprunt pour acheter votre appartement ou votre maison, vous apportez des garanties de paiement des échéances : souvent une hypothèque, parfois un nantissement. Ces garanties sont concrètes : si vous ne payez pas, on vous retire votre appartement ou votre maison. La banque, de son côté, s’engage à vous prêter de l’argent maintenant, contre des remboursements futurs. Mais, ce que peu de monde sait, c’est que jusqu’à ce que vous signiez l’emprunt, la banque ne dispose pas de cet argent. Ce dernier sera créé au moment où vous signez le document, par une écriture sur votre compte bancaire. La banque crédite votre compte dans son passif et inscrit une créance sur vous-même dans son actif. Autrement dit, dans les comptes de la banque, le montant prêté est balancé par votre obligation de remboursement. Somme toute, il s’agit d’une fraude monumentale, puisque dans le contrat que vous passez, la banque vous propose quelque chose qu’elle n’a pas, qu’elle va créer ultérieurement ! Liée à votre emprunt, la banque possède juste une fraction (environ 8%) de l’emprunt en dépôt. Vous allez donc devoir suer jusqu’à la retraite pour rembourser de l’argent qui n’existait pas ! Une dette fantôme contractée par un mécanisme frauduleux ! Depuis 1973, le Traité de Lisbonne interdit à la BCE et aux diverses banques nationales d’acheter des obligations d’organismes publiques. Les Etats, lorsqu’ils ont besoin de financement, doivent donc contracter des emprunts auprès des banques privées à taux largement positif, plutôt que d’emprunter auprès, mettons, de la Banque de France à taux nul.

Depuis 1973, le Traité de Lisbonne interdit à la BCE et aux diverses banques nationales d’acheter des obligations d’organismes publiques. Les Etats, lorsqu’ils ont besoin de financement, doivent donc contracter des emprunts auprès des banques privées à taux largement positif, plutôt que d’emprunter auprès, mettons, de la Banque de France à taux nul.

merci

merci