La répartition et l’épargne réconciliées pour une retraite de qualité

Y aurait-il moyen de réconcilier :

- Capitalisation et répartition ?

- Répartition et équité entre générations ?

- Capitalisation et solidarité entre individus ?

- Capitalisation et sécurité des placements ?

Oui, bien sûr ! Imaginons un autre avenir, une troisième voie...

Six mois après ces élections présidentielles très suivies, voilà que notre France républicaine est de nouveau agitée pour la sauvegarde de ses valeurs et des acquis sociaux à la française. Ainsi, en ce début de semaine annonciatrice de grèves pour le maintien des régimes spéciaux, l’inquiétude monte sur le risque de paralysie de la capitale. Ainsi, aucun journal écrit, audio ou télévisé ne pourra éviter de diffuser les dernières nouvelles sur la réforme des retraites. Titres à sensation, opposition des points de vue, le désaccord gronde pour la défense de nos spécificités car ni la répartition ni la capitalisation ne répondent à nos ambitions... alors place au débat d’idées !

Chacun connaît maintenant la situation ; notre système de financement des retraites par répartition, à solidarité intergénérations, est en grand danger en raison de la chute du ratio actifs/retraités qui est passé de 2,7 en 1982 à 2,1 en 2000 et qui va probablement descendre à 1,5 en 2020 et à 1,3 en 2040. Ainsi, un maintien du niveau actuel des pensions nécessiterait, en répartition pure, une hausse des besoins en financements de 40% d’ici à 2020 et de 60% d’ici à 2040 ! Comment ne pas s’agiter lorsqu’il s’agit de milliards d’euros qui nous éviteraient de voir nos retraites passer de 80% de taux de remplacement moyen en 2000 à environ 60% en 2020 et à 50% en 2040.

Pourtant, tant d’énergie mobilisée ne pourra se transformer en bienfait pour notre démocratie qu’à partir du moment où émergera une voie de rassemblement prenant en compte aussi bien la qualité de vie des retraités que celle des actifs salariés qui auront besoin d’une France économiquement forte.

Aussi, permettez-moi de vous présenter une troisième voie qui pourrait fort bien réconcilier les Français de toutes origines idéologiques et politiques. Jean de la Fontaine (1621-1695) en est, en quelque sorte, le parrain, puisque je crois possible la réconciliation entre « la cigale et la fourmi ».

Perdre respectivement 20 et 30% de points de revenus de retraite en 2020 et en 2040 ne nous place pas loin de la situation de cette petite cigale qui : « ayant chanté tout l’été, se trouva fort dépourvue quand la bise fut venue... ». Au rythme où nous allons, nos économies auront fondu d’ici là alors, il nous faut relever nos manches et libérer notre créativité pour nous inventer un nouveau système en accord avec nos valeurs de Liberté, d’Egalité et de Fraternité si représentatives de notre République. C’est à cela que doit s’attacher notre gouvernement pour une réforme profonde qui nous permette d’être :

- libres de cotiser plus que le minimum obligatoire demandé pour une retraite améliorée ;

- égaux devant les règles de mise à la retraite et de calcul des niveaux des pensions ;

- fraternels vis-à-vis de nos concitoyens, quelle que soit leur situation personnelle.

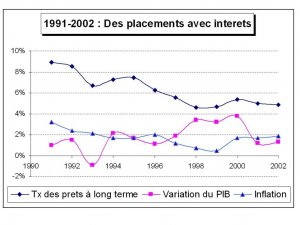

Beaucoup diraient que ces propos sont idéalistes, voire démagogiques mais en y réfléchissant bien, il me semble que notre amie la fourmi, travailleuse, économe et solidaire des siens a la réponse à une partie de nos préoccupations. Elle a en effet compris depuis bien longtemps qu’il est vital de se constituer un capital pour l’hiver et pour les vieux jours de ses semblables, par sécurité et par économie. Va-t-on continuer à vivre toute notre vie en chantant telle la cigale ou serons-nous un jour plus responsables et un peu plus fourmi ? Je l’espère et j’y crois grâce à l’introduction d’une solidarité dans l’épargne en institutionnalisant la notion de solidarité par « classes d’âge ». Il s’agirait de supprimer le cloisonnement professionnel des différentes caisses actuelles, incompatibles avec l’évolution du marché du travail, en recréant autant de nouvelles caisses qu’il y a de « classes d’âge » (disons 40 aujourd’hui) et qui auraient pour vocation de recevoir pour chaque classe d’âge, toutes les cotisations retraites des personnes actives entrées sur le marché du travail la même année. Les fonds recueillis seraient alors employés afin de : 1) financer la répartition intergénérations et 2) constituer un fonds d’épargne à intérêts minimums « garantis » qui, après des années d’épargne, viendrait abonder les retraites versées aux membres de cette même « classe d’âge ». Il ne s’agit alors plus du tout d’une capitalisation comme on l’entend aujourd’hui, à vocation individuelle, puisque les membres « toujours vivants » profiteront de la totalité des cotisations de type « 2 » des membres actifs ayant le même nombre d’années d’activité assurant, de fait, une solidarité mutualiste sur une « classe d’âge » permettant d’améliorer significativement les revenus d’épargne des plus démunis. De plus, les actifs à revenus faibles et modérés pourront voir naturellement leur effort d’épargne très significativement réduit. En effet, rappelons que lorsqu’il s’agit de capitalisation, le taux d’épargne mensuel cotisé sera d’autant plus faible que l’écart entre le taux d’intérêt du placement et le taux d’augmentation salariale sera élevé. Ainsi, un smicard commençant à 900 euros net/mois et ayant obtenu 2,4% d’augmentation salariale annuelle moyenne sur ses 40 ans d’activité (il termine à 2270 euros net/mois) pourra recevoir une rente complémentaire sur 20 ans de 30% de son dernier salaire net (soit 680 euros/mois) en n’épargnant que 5,4% de son salaire net d’actif alors qu’un cadre dynamique ayant maintenu 5% d’augmentation salariale annuelle devra épargner 9,3% de son salaire net d’actif (calculs pour intérêts de 5%/an sur 60 ans) pour obtenir ces mêmes 30% de revenus complémentaires. De la même façon, pour l’obtention d’une rente complémentaire de 20% du dernier salaire après 20 années d’épargne, les taux de cotisations respectifs devront être de 9,5% et de 12,3%. De fait, l’introduction d’une épargne à long terme et fructifiée à 5%/an permet de réaliser des économies de financement de 30 à 60% par comparaison au tout répartition. De plus, par construction, les rentes versées aux retraités les plus humbles pourront être bonifiées par les rentes des cotisants déjà décédés du fait de la mutualisation des fonds et de la forme pyramidale des effectifs par âge.

Ainsi, à chacun :

- son niveau de cotisation en fonction de son évolution salariale ;

- son niveau de retraite en fonction de ses cotisations, de son espérance de vie et des exigences de solidarité entre individus.

Vous remarquerez de plus que l’approche par « classes d’âge » offre aussi une grande souplesse pour permettre une transition souple du système actuel du tout répartition vers un nouveau système où la répartition reste la clef de voûte mais où l’épargne pourrait apporter les 20 ou 30% de points nécessaires au maintien d’une bonne retraite, à moindre coût (soit + 6,5 à 7 % de points de taux de cotisation salariale contre + 14 % de points en tout répartition) pour les « classes d’âge » les plus jeunes. Notons aussi que ce dispositif est ouvert à un financement complémentaire issu d’autres prélèvements, de type TVA à la consommation ou CSG sur revenus financiers correspondant à un meilleur partage des richesses.

Les économies réalisées par l’épargne nous rapprochent déjà de l’équilibre des régimes de retraite qui restera encore dépendant de la création de richesses et d’emplois. Alors, pourquoi ne pas justement favoriser l’investissement en développant des prêts issus de ces fonds communs, puisque chacun sait que le meilleur moyen de faire travailler l’argent pour en récolter des intérêts avec un minimum de risques est de le prêter à des consommateurs, des travailleurs, des entrepreneurs et des créateurs de richesses qui s’engagent à rembourser le montant emprunté mois après mois sur plusieurs années par l’apport de leur savoir-faire et de leur travail ? Ainsi, ces fonds d’épargne par classes d’âge seraient un atout supplémentaire pour l’économie du pays ! Et, au cours des années, ces fonds recevraient mensuellement non seulement l’épargne des cotisants de la classe d’âge considérée mais aussi les remboursements mensuels de chacun des emprunteurs, devenant cotisants « d’adoption ».

Faites des prêts, vous financez et sécurisez votre future retraite !

Développer un système de financement des retraites combinant la répartition intergénérations et l’épargne par classes d’âge, c’est réconcilier deux systèmes pour le bien de tous par un emploi optimal de nos moyens financiers. C’est aussi un levier efficace qui permet d’offrir à chacun une retraite de qualité avec un respect inégalé des valeurs de la République.

Cette réforme est une chance pour la France qui a les moyens d’être ambitieuse pour un retour de l’équité et de la solidarité entre tous les Français, avec la nécessité pour chacun des élus, des représentants du gouvernement et des syndicats de signer un accord refondateur où transparence, détermination et responsabilité doivent être les maîtres mots.

15 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON