Le Coût de l’énergie et l’Impéritie des autorités de l’Union européenne

Sous nos yeux, il se passe quelque chose d'inimaginable : au lieu de la « révolution verte mondiale » dont la nécessité a été si longtemps répétée par les partisans de la « réorganisation écologique » du monde, c'est une crise énergétique et le recours aux combustibles fossiles à grande échelle qui s'annonce dans les prochains mois.

L'Europe, l'Union européenne en particulier, se dirige vers une situation inédite dont elle prend bien soin de cacher les conséquences.

Les temps arrivent quand des États et des régions entières du monde vont commencer à s'entre-déchirer pour un baril de pétrole supplémentaire, un mètre cube de gaz ou une tonne de charbon alors que les sources d'énergie renouvelables ont marqué leur manque de fiabilité.

Commençons par décrire la situation de départ au printemps et en été dernier.

Après un hiver particulièrement long et froid, l'Europe s'est retrouvée avec un niveau de gaz très bas dans ses installations souterraines de stockage. A cause d'un manque de vent pendant l'été, les éoliennes sont restées à l'arrêt la plupart du temps et ce sont les centrales à gaz qui ont dû compenser pour fournir de l'électricité aux consommateurs et aux entreprises, d'où une plus grande consommation de gaz que d'habitude.

Par manque de chance, l'été a été anormalement chaud dans le sud de l'Europe et la consommation électrique a été très élevée (air conditionné, réfrigération etc.).

La reprise économique mondiale a provoqué une forte demande qui a fait grimper les prix des hydrocarbures et du gaz en particulier sur le marché au comptant qu'on appelle aussi « marché spot ».

En pleine crise de la Covid 19 et des confinements, en automne 2020, les prix spot du GNL étaient extrêmement bas, jusqu'à moins de 50 dollars les 1000 mètres cubes mais dans le cadre de la reprise économique mondiale et de la forte demande actuelle, les cours tournent plutôt autour de 1000 dollars les 1000 mètres cubes avec un pic historique de 1937 dollars les 1000 mètres cubes le 6 octobre dernier.

C'est ici que les recommandations de l'Union européenne sont éminemment critiquables.

Enfermés dans leur doxa obsessionnelle de politique de concurrence sur un marché libre [i], la Commission européenne avait recommandé de ne plus signer de contrat à long terme et de privilégier l'approvisionnement sur le marché comptant où les prix sont, selon eux, mécaniquement plus bas du fait de la concurrence entre les producteurs. L'idée sous-jacente était aussi d'écarter autant que possible le gaz russe du marché européen.

Ce dont ces « génies » de l'économie n'ont pas tenu compte, c'est qu'investir dans la production et le transport d'hydrocarbures coûte extrêmement cher et que les compagnies n'ont aucun intérêt à investir dans un produit qu'elles risquent de devoir vendre à perte. Il risque donc d'y avoir une pénurie du produit en question.

L'exemple de la fracturation hydraulique aux États-Unis en 2020 est encore dans les mémoires.

Le coût de l'extraction du gaz de schiste était supérieurs au prix de vente sur le marché spot et de nombreux puits ont dû fermer entraînant des pertes substantielles pour les investisseurs.

En 2021, les compagnies américaines ont corrigé le tir et elles viennent de conclure des contrats de 15 et 20 ans avec la Chine. Voilà pourquoi le GNL américain n'est pas prêt à venir massivement sur le marché européen. [ii]

Il est aussi probable qu'un accord ait été conclu entre les présidents Biden et Poutine à Genève. L'UE pensait mettre les gaz américain et russe en concurrence sur le marché européen en espérant que leur rivalité serait à son bénéfice. Joe Biden et Vladimir Poutine se sont entendus pour ne pas tomber dans ce piège et ont convenu que le premier prenne le marché chinois du GNL et le second, le marché européen du gaz, d'où la suspension des sanctions contre Nord Stream 2.

Il faut ajouter que le Qatar, un autre grand producteur de gaz n'a pas investi dans de nouveaux forages et que l'essentiel de sa production part vers l'Orient tout comme le gaz iranien pour les raisons que l'on sait.

Voilà donc le marché concurrentiel européen limité à deux acteurs principaux : la Russie et la Norvège avec accessoirement l'Algérie pour l'Europe du Sud et l’Azerbaïdjan pour l'Europe du Sud-Est.

La Norvège tire le maximum de ses gisements off-shore pour le moment et ne peut mettre significativement plus de gaz sur le marché européen vu ses besoins domestiques.

La Russie le pourrait mais pourquoi le ferait-elle ? Pour remercier l'UE de son amour ?

Elle remplit scrupuleusement toutes ses obligations contractuelles et met même des quantités supplémentaires sur le marché. Les pays qui ont conclu des contrats à long terme reçoivent leur gaz entre 200 et 300 dollars les 1000 mètres cubes pour les quantités prévues et paient un prix basé sur le cours du marché spot pour les quantités supplémentaires. On peut citer dans ce cas l'Allemagne, l'Autriche ou la Hongrie mais il n'y a que 13% des clients de Gazprom qui sont restés fidèles aux contrats à long terme dont la Biélorussie qui reçoit une ristourne importante et paie 128,50 dollars les 1000 mètres cubes. Pour le marché intérieur, Gazprom facture le gaz à 70 dollars les 1000 mètres cubes (en équivalent roubles évidemment).

La Russie propose le prix spot moins une remise ou une combinaison du prix spot et du cours du pétrole aux pays qui ont suivi les recommandations européennes et qui ont renoncé aux contrats à long terme. Même la Serbie, réputée amie de la Russie, se voit proposer un gaz à 700 euros les 1000 mètres cubes.

La situation la plus dramatique est celle de la Moldavie. Elle a repoussé une offre de Gazprom à 300 dollars au printemps et elle voudrait maintenant l'accepter mais Gazprom adapte le prix au cours actuel du gaz en proposant 700 dollars avec comme préalable le payement des dettes antérieures, environ 700 millions de dollars.

On pourrait penser que les faramineux bénéfices sur les prix spot actuels sont entièrement engrangés par Gazprom et les autres compagnies gazières mais ce n'est pas tout-à-fait exact.

J'ai évoqué les contrats à long terme et le marché comptant (spot) mais il y a une troisième possibilité : le marché forward ou à terme.

Un client peut acheter une quantité de gaz au cours du jour avec livraison à terme. Il s'agit généralement d'acteurs financiers et de spéculateurs.

Prenons un exemple. Gazprom met en vente en 2020, à la bourse de Saint-Pétersbourg, des quantités de gaz à livrer en 2021. Un spéculateur achète une quantité de GNL pour une livraison en octobre 2021. Il le paie très bon marché vu les cours en 2020 et il présente son GNL à la Centrale des marchés à Amsterdam en octobre 2021. Comme le GNL est devenu rare et en économie ce qui est rare est cher, il le vendra au quadruple ou même plus de son prix d'achat.

Ce n'est pas pour cela que Gazprom ne tirera aucun bénéfice de cette situation mais ce sera à plus long terme.

Il faut pour cela revenir en arrière, sur un jugement du tribunal arbitral de Stockholm qui en mars 2020 a donné raison à PGNiG, une compagnie publique polonaise dans le domaine énergétique.

Le tribunal a statué que Gazprom doit tenir compte du prix du marché spot pour établir le prix de son gaz plutôt que de le lier aux cotations du pétrole. Il condamna la compagnie à rembourser 1,5 milliard de dollars à PGNiG, ce qu'elle fit sans attendre tout en faisant appel.

Malheureusement pour les consommateurs d'énergies, la situation s'est inversée avec la reprise économique en 2021 et les cours insensés du marché spot. Gazprom est en droit d'indexer ses contrats sur les cours spot actuels et sur les cours des prochains mois qui n'annoncent aucune baisse des prix. Cela signifie une énergie chère pour le premier semestre de 2022 et pour Gazprom, une rapide récupération des pertes provoquées par le jugement de Stockholm.

Selon The Wall Street Journal qui cite l'Agence internationales de l’Énergie, la décision de ne plus lier le prix du gaz à celui du pétrole coûtera 30 milliards de dollars supplémentaires aux membres de l'Union européenne en 2021. [iii]

D'autre part, cette année, selon les estimations de l'agence de notation américaine Fitch, le budget russe peut tirer près de 125 milliards de dollars de la valeur élevée des exportations de pétrole et de gaz, ce qui représentera 50 milliards de dollars de plus que le bénéfice correspondant de l'année dernière.

Maintenant, la question se pose. L'Europe va-t-elle lutter contre les revendeurs européens ou va-t-elle essayer d'obtenir du gaz de Russie encore moins cher afin de compenser les pertes ?

Un autre argument de la Russie pour ne pas mettre le maximum de quantités supplémentaires sur le marché européen tient aux sanctions établies depuis 2014. [iv] Toute vente d'équipement pour le développement de nouveaux sites d'extraction de pétrole dans les régions arctiques russes est strictement interdite. [v]

La Russie s'est donc tournée vers des partenaires en Asie et il est juste que ce soit vers cette région que se dirige la majorité des méthaniers d'autant plus que le GNL s'y vend 10 à 15 % plus cher.

La mise en service de Nord Stream 2 pourrait avoir un léger effet positif sur le prix du gaz mais encore faudrait-il qu'il puisse fonctionner à 100 %. Cela apporterait environ 4 milliards de mètres cubes par mois dans le réseau européen, ce qui est nettement insuffisant [vi] pour passer l'hiver surtout si les températures tombent au même niveau que l'hiver dernier. Il faut aussi noter qu'il n'est pas clair si ce sera un volume supplémentaire ou un volume déduit des gazoducs ukrainiens et polonais.

A ce propos, il est incontestable que le transit par l'Ukraine va être sérieusement réduit non seulement à cause des deux nouveaux gazoducs, surtout le Turkish Stream qui alimente les Balkans d'ailleurs, mais aussi à cause de la vétusté du réseau ukrainien. La seule solution pour sauver le transit ukrainien serait la conclusion de nouveaux contrats à long terme avec l'UE mais cela irait à l'encontre de la politique européenne de transition vers des énergies renouvelables.

Un dernier argument qui explique la réticence de la Russie est qu'elle est en train de raccorder 100 % de son territoire au gaz naturel et qu'elle doit réserver des quantités de gaz pour subvenir aux besoins domestiques.

La Russie sait qu'elle ne doit pas laisser les spéculateurs dicter les prix pendant longtemps.

Si les prix sont trop élevés, cela entraînera une réduction de la demande et son marché de vente va diminuer. De plus, le gaz plus cher est moins compétitif par rapport aux sources d'énergie renouvelables. C'est une chose quand le gaz coûte 300 $ et est plus rentable que les éoliennes et les panneaux solaires et c'est une autre affaire quand il coûte plus de 1 000 dollars et que les éoliennes et les panneaux solaires deviennent assez compétitives.

Pour reprendre le contrôle des prix du gaz, Gazprom limite donc ses ventes sur le marché forward pour 2022 et 2023.

Il faut savoir que la flambée des prix du gaz entraîne une hausse des prix des autres sources d'énergie comme le pétrole et le charbon. En effet, faisant fi des bonnes résolutions de dépollution au CO², les centrales à charbon rouvrent partout où elles n'ont pas été démantelées : personne n'est prêt à payer 1000 euros les 1000 mètres cubes de gaz pour sauver la planète.

La Russie est lasse des tergiversations de l'UE et de son projet de taxe carbone à ses frontières. Elle regarde dorénavant de plus en plus vers l'est et vers le sud.

L'itinéraire d'un nouveau projet de gazoduc « Force de la Sibérie 2 » est sur le point d'être finalisé. Il pourrait plus que doubler le volume de gaz fourni par gazoduc à la Chine. Sa particularité est qu'il relierait les gisements russes occidentaux à la Chine orientale en traversant toute la Sibérie ainsi que la Mongolie. Cela prendrait les Européens à contre-pied parce que ces gisements alimentent justement les gazoducs vers l'Europe mais heureusement cela ne pourra pas être réalisé à court terme. De plus, la Chine est un client difficile et la conclusion d'un contrat d'achat pourrait prendre des années.

L'éviction des Occidentaux d'Afghanistan ressuscite aussi le projet d'alimentation de l'Inde et du Pakistan par gazoduc. Une prise de contact avec les talibans a déjà eu lieu. L'Inde et le Pakistan sont demandeurs de gaz russe. Ce projet-là est plus prometteur et il n'enfreint pas l'accord gazier de Genève.

Ce qui a commencé comme une remontée des prix plus ou moins ordinaire provoquée par les spéculateurs boursiers, commence de plus en plus à prendre la forme d'une crise aux proportions catastrophiques. L'Europe, où des entreprises se sont déjà arrêtées et où des sociétés énergétiques font faillites les unes après les autres, risque de devenir tout simplement la première région au monde à connaître pleinement les conséquences de la révolution verte.

L'impéritie de l'Union européenne consiste à imposer un passage vers une économie tournée vers les énergies renouvelables et l'hydrogène dont on ne maîtrise pas encore les technologies qu'il faudra entre 10 et 20 ans pour mettre en œuvre et cela sans s'assurer de la disponibilité à un prix stable d'une source d'énergie intermédiaire, le gaz en l’occurrence.

- La Commissaire européenne à l’Énergie, l’Estonienne Kadri Simson.

Il est plus que probable que le reste du monde réfléchira à un dilemme similaire : « décarboner » et faire faillite ou utiliser des sources d'énergie traditionnelles et mener une vie normale. La pandémie de coronavirus a trop durement touché l'économie mondiale pour en finir maintenant avec des expériences douteuses avec un rejet complet des énergies fossiles.

La crise énergétique actuelle, qui est loin d'être terminée et qui n'en est probablement qu'à ses tout débuts, a prouvé de manière extrêmement convaincante que l'humanité n'est catégoriquement pas prête à un refus total et simultané de tous les hydrocarbures et il est peu probable qu'elle soit prête au cours de la vie des prochaines générations.

Il reste aussi l'alternative nucléaire comme source d'énergie intermédiaire. La France, l'Espagne, la Belgique ont encore un nombre significatif de centrales nucléaires mais insuffisant pour couvrir les besoins de leurs voisins dont l'Allemagne qui a renoncé à ses centrales nucléaires et qui commit l'erreur de ne pas les laisser en stand-by afin qu'elles puissent redémarrer en cas de situation critique.

Personne n'est adepte inconditionnel de la production permanente de l'électricité nucléaire des anciennes centrales. Il a cependant toujours été admis que c'est la meilleure source d'énergie pour faire un pont vers l'énergie du futur qui devra être décarbonée et abondante.

Le plan « France 2030 » pour les minicentrales nucléaires, s'il est accepté par l'UE, arrivera trop tard. La Chine et la Russie [vii] ont plusieurs longueurs d'avance alors que la France n'a pas encore produit un prototype et ne fabriquera pas ce type de centrales avant 2035. Dommage parce que c'est un projet intéressant mais vu son lancement si tardif, ce ne sera plus un pont vers les énergies renouvelables mais plutôt un moyen de production décarboné qui complétera les énergies intermittentes renouvelables.

Même si ce n'est pas l'objet de cet article, il faut relever que la crise énergétique touche aussi l'Asie. Les données provenant de Chine sont généralement opaques mais on sait que les pénuries d'électricité touchent déjà de nombreuses villes et que le black-out y est décrété.

En conclusion, on peut dire que cette crise de l'énergie sera presque certainement un grave échec pour l'Union européenne.

Cette organisation a été créée sur un projet économique libéral : un marché unique qui devait réunir 500 millions de consommateurs dans lequel la libre concurrence devait leur permettre de toujours payer le juste prix. Avec le temps, le projet a changé et l'UE a voulu devenir une union politique dirigée par des technocrates non élus. Dans cette gestion de l'approvisionnement en gaz, l'aspect politique a pris le dessus et a provoqué des conséquences économiques catastrophiques.

L'abandon des hydrocarbures et du charbon tel qu'il est planifié par l'UE est un non-sens. Dans les économies libérales, ce sont toujours les inventions qui ont précédés les révolutions industrielles. C'est l'invention de la machine à vapeur qui a provoqué la première révolution industrielle. Le moteur à explosions et la production d'électricité, la deuxième. Ce sont l'invention du micro-processeur (miniaturisation) et l'essor de la numérisation des moyens de transmission et de stockage des données qui sont à l'origine de la révolution numérique.

La révolution verte est elle décrétée par des pouvoirs politiques au moins vingt ans avant que les technologies qui doivent la mettre en œuvre ne soient inventées.

Comment alors gérer cette période intermédiaire sans que le tissu industriel ne soit ruiné ?

L'arbitre sera l'Allemagne qui joue la montre car elle sait qu'elle sera le hub gazier de l'Europe Centrale et de l'Ouest grâce aux gazoducs russo-allemands.

Il lui suffit d'attendre que le manque de gaz et que le coût de l'électricité calment l'ardeur des pays hostiles à Nord Stream 2. Elle pourra alors ouvrir ce gazoduc et distribuer du gaz moins cher que celui vendu à la centrale des marchés des Pays-Bas.

L'Allemagne gardera une position dominante et la confortera même en Europe pendant la période de transition vers les énergies renouvelables mais il y a toutes les chances que ce sera la région Asie-Pacifique qui deviendra ensuite leader de la révolution verte.

Cela signifie un basculement du leadership mondial vers une autre région comme d'ailleurs lors des révolutions industrielles précédentes.

La Chine qui contrôle la production des terres rares chez elle et sur les autres continents et qui développe le plus ardemment les technologies du futur sera sans doute la nouvelle puissance dominante. Elle sera entourée de régions satellites dont l'Orient russe fera partie.

Cela n'a pas échappé aux autorités russes qui viennent de charger le ministre de la défense, Sergueï Shoïgu, pour superviser le développement de cette région.

Divers importants projets sont discutés et ils ont toutes les chances d'être concrétisés.

On peut citer par exemple la construction d'une nouvelle ville de 800 mille habitants près de Vladivostok avec un encouragement de transfert d'habitants de la Russie d'Europe.

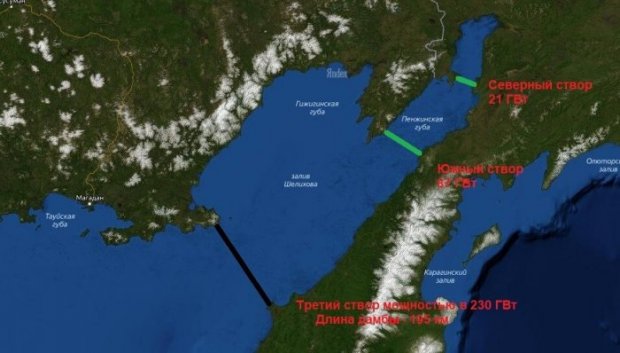

Le projet le plus ambitieux est la construction d'une centrale marémotrice au Kamtchatka. L'amplitude moyenne des marées y est d'environ 10 mètres avec des maximums de plus de 13 mètres.

- La cible nord et la cible méridionale. Une centrale tout à l’entrée du golfe, marquée d’un trait noir, est une option non étudiée.

Il s'agit d'un pharaonique projet soviétique qui n'avait pas été concrétisé parce que c'est une région boréale faiblement peuplée et pas industrialisée. Avec le passage à l'ère de l'hydrogène, il devient très rentable de se servir d'une telle centrale pour le fabriquer. Le coût serait de 80 ou 200 milliards de dollars suivant son emplacement dans le golfe de Penjina. La puissance de cette centrale pourrait être de 100 GW, soit celle d'une soixantaine de centrales EPR.

Un consortium international pourrait réunir la Russie, la Chine, le Japon et la Corée du Sud. Cela garantirait le succès commercial de ce projet et renforcerait encore la domination économique de cette partie du monde. [viii]

L'Europe est à la croisée des chemins. Quand elle aura surmonté la crise du gaz actuelle, il faudra que des pays volontaires prennent leur destin en main. Le laisser à des fonctionnaires qui manquent de réalisme économique au nom de la géopolitique est un non-sens.

Il est de plus en plus évident que la solution passera par le nucléaire si on veut une économie décarbonée en Europe. L'alternative est de garder une économie hydrocarburée mais un tel rétropédalage n'est pas envisageable après toutes les campagnes alarmistes des dernières années.

Cela nécessiterait aussi une réconciliation avec la Russie pour s'assurer un approvisionnement en hydrocarbures ce qui n'est pas envisageable non plus pour les élites occidentales.

i La libre concurrence a été une réussite pour le marché des télécommunications. L'UE a voulu répéter l'expérience pour le marché du gaz mais elle s'est heurtée à un problème majeur. Les pays producteurs de gaz considèrent qu'il s'agit d'un secteur stratégique et ils s'entendent implicitement pour ne pas laisser d'obscures et dogmatiques fonctionnaires dicter la stratégie énergétique du monde.

ii En plus du contrat chinois, les États-Unis ont envoyé 9 milliards de mètres cubes en Amérique du Sud et en Asie alors que Gazprom a augmenté ses approvisionnements en Europe de 11 milliards de mètres cubes. La solidarité atlantique attendra.

iii https://www.wsj.com/articles/europes-push-to-loosen-russian-influence-on-gas-prices-bites-back-11635327001?mod=Searchresults_pos1&page=1

iv Si le gazoduc est soumis aux normes du « troisième paquet d'énergie », son propriétaire ne pourra l'utiliser qu'à 50 % de sa capacité, soit 2 milliards de mètres cubes par mois, une goutte d'eau dans l'océan vu les énormes besoins énergétiques actuels. La procédure de certification pourrait durer jusqu'au printemps 2022. D'ici là, le processus aura prouvé par l'absurde qu'il n'y a pas d'alternative au gaz russe et l'UE sera encore davantage discréditée pour avoir plus fait de la politique que de veiller aux intérêts des citoyens européens. Les fonctionnaires en question étant irresponsables et ne pouvant être déboulonnés, ce sera encore une fois l'idée européenne qui perdra de son crédit.

v https://www.pinsentmasons.com/fr-fr/out-law/guider/russian-sanctions---a-guide-for-eu-businesses

viLe déficit gazier pourrait atteindre 70 milliards de mètres cubes cet hiver selon certains experts.

vii La centrale nucléaire flottante « Akademik Lomonosov » opérationnelle depuis 2020 est déjà une minicentrale nucléaire. Une petite dizaine d'autres sont en construction ou en projet. https://fr.wikipedia.org/wiki/Centrale_nucléaire_flottante_russe

viii https://www.rbc.ru/business/12/07/2021/60ec4ab99a7947fca921f1eb

38 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON