Unité CGT-GJ : Le baiser qui tue ?

On reproche assez souvent au mouvement GJ son manque d'unité et surtout, son manque de cohérence dans les revendications...

En étudiant la liste des 42 revendications, émise depuis le 29 Novembre, on a déjà vu que cette apparence hétéroclite tient plus à la formulation, parfois maladroite, il est vrai, qu'au fond, qui reflète fort bien, en réalité, la diversité des préoccupations sociales urgentes qui ont motivé le mouvement depuis son origine.

Dès le départ, l'hostilité manifestée par les confédérations syndicales n'a pas permis un débat réellement structuré sur ces revendications.

Dépassées par ce mouvement qu'elles n'ont pu endiguer, et cela au grand dam du gouvernement macronien, de plus, elle ont parfois tenté de prendre le train en marche, ici et là, le plus souvent poussées par la base, mais sans réellement investir leurs compétences pour aider les GJ à reformuler leurs revendications de manière appropriée, et dans le respect de leurs motivations. Bien au contraire, les rares fois où une ébauche de convergence se produit elles contribuent à brouiller l'originalité du message GJ et au lieu de l'éclairer, elles l'incitent hypocritement, par leurs manœuvres de récupération, à céder aux sirènes de la démagogie et de la surenchère verbale. En fait, tout en prétendant renforcer le mouvement elles contribuent à en donner une image réductrice et coïncidant, par contre, avec l'image que les médias au service du pouvoir s'acharnent déjà à donner de lui !

Une nouvelle forme, particulièrement vicieuse, de kollaboration de classe et de liquidationnisme.

L'exemple nous en est donné par un tract CGT en provenance de Martigues et appelant à une manifestation commune CGT-GJ le Samedi 5 Janvier 2019.

En effet, qui ne souhaiterait pas à la fois une hausse de salaire, plus de service public, plus d'accès à la santé, plus de démocratie, et moins d'impôts ???

Mais en quoi ce genre de généralités constitueraient-elles une plate-forme revendicative cohérente, comme ose le prétendre le secrétaire général de l'Union Locale CGT sur France 3 ??? (1) En quoi seraient-elle un apport positif au mouvement GJ ?

Les deux seules revendications assez clairement formulées sur ce tract sont, il est vrai, les deux premières :

_La suppression des taxes et de toutes TVA.

_Le retour de l'ISF.

Même si une autre ligne fait une allusion vague à une « fiscalité équitable », le seul processus proposé implicitement par ce tract est donc concrètement l'idée que le retour de l'ISF pourrait compenser à la fois la « suppression des taxes » et celle « de toutes TVA » !

Bien évidemment la revendication de rétablissement de l'ISF, emblématique en matière de justice fiscale, n'est pas que purement symbolique, et on comprend bien qu'elle soit reprise par le mouvement GJ. Toutefois, en faire une ressource majeure, sinon la ressource unique, comme dans ce tract CGT, d'une « fiscalité équitable », cela relève effectivement de la pure démagogie. Si l'on veut véritablement chercher à comprendre et à expliquer ce que pourrait être une fiscalité réellement plus équitable, il est donc absolument nécessaire de dénoncer cette démagogie.

C'est nécessaire autant pour poser les bases d'un débat utile au sein du mouvement GJ que pour renouer avec l'image extrêmement positive qui était la sienne à l'origine, et que le pouvoir, et ici, avec l'aide de la CGT, s'ingénie à détruire.

En effet, bon an mal an, l'ISF rapportait à l'Etat 4 à 5 Milliards d'Euros, au grand maximum.

« En 2008, il a rapporté 4,2 milliards d'euros, soit environ 1,5 % des recettes fiscales de l'État ou 0,5 % du total des prélèvements obligatoires. »

https://fr.wikipedia.org/wiki/Imp%C3%B4t_de_solidarit%C3%A9_sur_la_fortune

« Pour sa dernière année d’existence,[2017] l’ISF a été rentable. Selon un rapport d’information de la commission des Finances de l’Assemblée nationale, les recettes générées se sont élevées à 5,56 milliards d’euros. Un record. Initialement, la loi de finances 2017 ne tablait d’ailleurs que sur 5,4 milliards d’euros après les 5,2 milliards d’euros constatés en 2016. (…) L’Etat n’a toutefois pas réellement encaissé 5,56 milliards d’euros l’an passé. L’ISF était en effet plafonné afin que l’ensemble des impôts des redevables ne dépasse pas 75% de leurs revenus. Ainsi, le plafonnement a retiré 1,33 milliard d'euros de recettes en 2016. Le produit net de l’ISF a donc été de 4,23 milliards d’euros. »

Ces 4,2 Milliards sont donc à comparer avec la nature des autres recettes fiscales, et notamment, avec la TVA, que la CGT voudrait donc, selon ce tract, voir disparaître et compenser essentiellement par le retour de l'ISF :

http://www.senat.fr/rap/l18-147-1/l18-147-130.png

http://www.senat.fr/rap/l18-147-1/l18-147-19.html

Comme on le voit, même si le montant total prévisionnel de la TVA collectée par l'Etat est en baisse pour 2019, avec 130,3 Milliards d'Euros, c'est tout de même plus de 31 fois le montant de l'ISF... !!!

De la part de responsables syndicaux supposés avoir une formation militante et donc au moins quelques notions rudimentaires d'économie, rédiger et diffuser un tract présenté ainsi, et voulant, de plus et très explicitement, avec la symbolique de l'image en tête, représenter l'alliance éventuelle du mouvement GJ et du syndicalisme, c'est délibérément à la fois manipuler les GJ locaux et donner d'eux une image particulièrement négative qui ne peut concourir qu'à enterrer leur mouvement tout en prétendant "être solidaires".

Alors que dès le début du mouvement GJ, au moment où se construisait encore le rapport de force qui allait contraindre le pouvoir macronien à un recul tactique, le débat social a porté d'une manière générale sur la pression économique induite par l'ensemble des prélèvements obligatoires, une très grande confusion s'était établie sur toutes ces questions, et notamment celle de la frontière entre cotisations sociales (« charges sociales ») et taxes et impôts à proprement parler.

Le rôle des syndicats, et notamment de la CGT, aurait du être d'intervenir pour clarifier ces questions et proposer des solutions revendicatives à la hauteur des enjeux.

En effet il est clair qu'après la TVA, une taxe injuste parmi d'autres, mais de loin la plus massive, la pression la plus forte en termes de prélèvements obligatoires ne vient pas réellement d'un impôt puisqu'il s'agit de celle de la CSG, dont le produit est destiné à financer la protection sociale et qui reste donc, fondamentalement, une forme supplémentaire de cotisation sociale et donc de « charge sociale », mais entièrement assumée par le contribuable.

Et donc, cette confusion des genres, instituée par Michel Rocard, alors premier ministre du deuxième mandat de « Tonton » en 1991, nous ramène néanmoins en grande partie à un problème de justice et d'égalité fiscale...

...Ou d'injustice et d'inégalité, bien que selon les termes du dit Rocard ce devait être un instrument de « justice sociale »... !

http://discours.vie-publique.fr/notices/903372600.html

En effet, l'idée, pertinente dans son principe, consiste à faire « cotiser » tous ceux qui bénéficient de la Sécu sans pour autant cotiser via leur travail. Outre les salaires (« revenus d'activité »), cette « cotisation » supplémentaire, pour eux, s'étend donc aux revenus des retraites (« revenus de remplacement »), aux revenus du patrimoine (foncier, « revenu immobiliers » >>> loyers), aux revenus de placements (« revenus mobiliers » >>> capital >>> dividendes).

A l'origine, à sa fondation, en 1991, le taux unique s'élevait à 1,1% sur tous les types de revenus, du salarié au capital. La notion de progressivité était donc déjà absente, dès le départ, quoi qu'ait tenté de prétendre Rocard à ce sujet :

**************

« M. le Premier ministre. La contribution sociale généralisée est donc un impôt, c'est notre seul point d'accord. [ NDLR : A nouveau contesté par d'autres juristes, depuis] Plus exactement, c'est juridiquement une imposition car elle pèse sur l'ensemble des revenus sans contrepartie directe sous forme de prestation.

M. René Dosière. C'est clair !

M. le Premier ministre. La jurisprudence du Conseil constitutionnel est là pour le confirmer, et il ne m'appartient pas de la remettre en cause.

M. Jean-Marie Demange. C'est certain !

M. le Premier ministre. Il s'agit donc d'une forme d'imposition nouvelle directement affectée à la sécurité sociale. C'est une imposition plus juste.

Deuxièmement, la contribution sociale généralisée est non déductible.

M. Charles Ehrmann. Embêtant !

M. le Premier ministre. C'est ce qui fonde sa légère progressivité par rapport au revenu disponible et donc son caractère de justice sociale. (Rires et exclamations sur plusieurs bancs des groupes du Rassemblement pour la République et Union pour la démocratie française.)

M. Eric Raoult. il vaut mieux entendre ça qu'être sourd !

M. le Premier ministre. Retenir la déductibilité fiscale comme en matière de cotisations sociales serait, mesdames, messieurs les députés, confirmer l'inéquité actuelle. Je ne m'y résoudrai pas ! (Applaudissements sur les bancs du groupe socialiste)

M. Pierre Pasquini. Et nous non plus !

M. Jean-Marie Demange. Oui, quelle démagogie !

M. le Premier ministre. Troisièmement, la contribution sociale généralisée pèsera sur tous les revenus. Oui, les revenus du patrimoine y contribueront, et les revenus de remplacement également.

M. Jean-Claude Lefort. C'est le pâté de cheval et d'alouette !

M. le Premier ministre. Chacun paiera dorénavant les charges de solidarité nationale en fonction de son revenu et sur la base d'un principe fort simple : à revenu égal, prestations égales et contribution égale . (Applaudissements sur les bancs du groupe socialiste.)

Je crois pour ma part à ce vieux principe républicain qui veut que la contribution de tous aux dépenses de tous soit répartie en fonction des possibilités de chacun. Cela remonte à la Déclaration des droits de l'homme et du citoyen.(...) »

*****************

Comme on peut le voir à travers ce fragment d' « anthologie » du débat politique français, l'hypocrisie et le cynisme de la classe politique ne datent pas d'hier et Macron en remet une couche avec ses vœux 2019 :

« Vous le voyez, nous sommes en train de vivre plusieurs bouleversements inédits : le capitalisme ultralibéral et financier trop souvent guidé par le court terme et l’avidité de quelques-uns, va vers sa fin ; notre malaise dans la civilisation occidentale et la crise de notre rêve européen sont là. » (2 )

Dans un cas comme dans l'autre, c'est, selon l'expression populaire, « l'hôpital qui se moque de la charité » !

Depuis 1991 le taux de CSG n'a cessé d'augmenter, et vient de passer, en 2019, de 8,3% à 9,2% sur les revenus d'activité... !

Une certaine différenciation s'est toutefois opérée, et encore tout récemment, donc, sous la pression du mouvement des Gilets Jaunes, aboutissant à des taux différenciés en vue de soulager les retraites les plus modestes.

Des exonérations existaient déjà pour les très petites retraites depuis quelques années, mais l'annulation de la hausse pour certaines aboutit donc à une différenciation encore plus grande, évidemment bienvenue dans le cadre de la crise actuelle.

Rappelons tout de même qu'il s'agit là de cas de retraités qui se situent, le plus souvent, en dessous du seuil de pauvreté, à 1026 euros/mois pour une personne vivant seule, par exemple. (3)

Rappelons encore, précisément pour rester cohérents dans l'élaboration de nos revendications, que la liste du 29 Novembre (dite des 42 Revendications, ou « directives du peuple » - (4) posait 1200 euros net comme minimum de retraite.

Ce minimum doit donc soit être exonéré lui-même, soit être augmenté d'une quote-part reversée au titre de la CSG, ce qui serait évidemment, en réalité, encore plus cohérent !

Dans les conditions actuelles d'inégalité sociale extrême où l'Etat se voit dans la nécessité d'exonérer les plus faibles retraites, parler de contribution sociale « généralisée » n'est donc plus réellement le terme adapté. En serait-on pour autant arrivés à un état de « justice sociale » réelle, comme le prétendent nos politiciens de service depuis Rocard ?

Si le budget de la Sécu a quasiment atteint l'équilibre en 2018, ce n'est donc évidemment pas sans l'apport de la CSG, qui y contribue pour 23% :

http://www.senat.fr/rap/l17-077-1/l17-077-11.gif

Si l'on s'en tient au résultat pour 2018, cela représente donc 114 Milliards d'euros (sur 498), franchissant ainsi la barre des 100 Milliards qui n'était que « frôlée » en 2017, avec 99,4 Milliards, déjà.

« En 2017 (avant l’augmentation des taux), pour l’ensemble des attributaires, le rendement de la CSG nette s’est élevé à 99,4 milliards d’euros. La composante la plus importante de la CSG est celle assise sur les revenus d’activités »(5)

Difficile d'anticiper ce qu'il en sera réellement en 2019, mais ces 114 Milliards sont donc à comparer, désormais, avec les 130 Milliards prévus au titre de la TVA. « Impôt » ou « cotisation sociale », quoi qu'il en soit, la CSG est devenue le deuxième prélèvement obligatoire, après la TVA, et loin devant l'impôt sur le revenu, qui ne représente plus, si l'on ose dire, « que » 70 Milliards d'euros... En est-on arrivés pour autant à plus de "justice sociale" dans la répartition des charges, avec ce système "hybride", mi-impôt mi-cotisation ?

Dans le débat de 1991 un député rappelait déjà, à ce propos, la célèbre recette du pâté d'alouette, à savoir, une alouette pour un cheval... Voyons ce qu'il en était, en 2017, de l'origine de ces charges sociales...

On n'a donc pas ici de chiffres exacts en pourcentages, mais le rapport de proportion visible montre que la plus grande partie des 99,4 Milliards d'euros de CSG de cette année là incombent au"cheval" des salariés et des retraités. De plus, il est à considérer que les revenus du patrimoine sont aussi parfois ceux de familles de classes moyennes et non réellement de capitalistes invétérés...

Au final, la part incombant réellement aux revenus du capital reste ultra-minoritaire. Une "alouette" très peu déplumée, en fait...

Bien évidemment, il faut tenir compte que cette somme globale, pour faramineuse qu'elle soit, n'est donc que pour 23% du budget de la Sécu, et que la répartition totale va peut être dans un sens différent... Or qu'en est-il réellement ?

En 2016, la répartition globale, incluant donc la CSG, se situait ainsi :

http://www.senat.fr/rap/l17-077-1/l17-077-14.gif

Ici les critères retenus sont donc différents, mais on a, pour point de comparaison, la part des revenus d'activité (salaires), des revenus de remplacement (retraites), et des revenus du capital.

Or il se trouve que l'on a, pour 2018, et suite à l'augmentation de la CSG, la situation suivante :

http://www.senat.fr/rap/l17-077-1/l17-077-15.gif

On constate ici, avec des critères identiques, les deux schémas se faisant suite dans le document d'origine (6), que la part imposée au capital a encore diminué, et que celle à la charge des salariés, par contre, a encore nettement augmenté.

Outre ce constat d'évidence, le document, issu du sénat, et qui n'a donc rien d'un pamphlet révolutionnaire, constate :

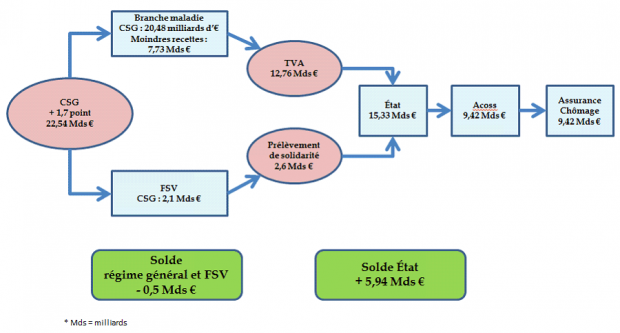

« Le résultat brut de la mesure d'augmentation de la CSG est négatif pour la sécurité sociale de 0,5 milliard d'euros et positif pour l'État de 5,94 milliards d'euros, via l'ajustement de la fraction de TVA et l'affectation du prélèvement de solidarité. »

http://www.senat.fr/rap/l17-077-1/l17-077-16.gif

Comme on peut le voir encore ici, l'ambivalence du statut de la CSG n'est, en pratique non plus, pas forcément levée. Et d'autant moins qu'on a déjà vu, à propos de la TICPE (3), que la destination finale des recettes fiscales est souvent loin de leur but originellement invoqué, et ce qui est étiqueté « social » dans les recettes du budget général de l'Etat, est en fait soumis au sort commun de ses dépenses et autres dettes dont l'aspect « social » est loin d'être le maître mot.

Autre exemple, en 2019, la CSG sur les revenus du capital continue, quant à elle, de baisser... ! (7) Le taux global d'imposition sur le capital, le PFU, dit « flat tax », reste certes constant, et son aspect « social », très formellement aussi, par l'instauration d'un « prélèvement de solidarité » qui remplace une série d'autres taxes préexistantes. Néanmoins, il s'agit là clairement encore d'un impôt et non d'une participation aux charges sociales :

« A compter du 1er janvier 2019, un prélèvement de solidarité sur les revenus du patrimoine et les produits de placement au taux de 7,50% est instauré. L'assiette du prélèvement est identique à celle de la CSG sans qu'il soit toutefois possible d'y échapper pour les non-résidents. Le produit du prélèvement est par ailleurs affecté au budget de l'Etat, et non à celui de la sécurité sociale, comme la CSG et la CRDS. » (7)

Du reste, l'instauration de cette « flat tax » elle-même, en remplacement, en 2018, de la fiscalité préexistante sur le capital, était évidemment loin d'être « mal vécue » par ce type de contribuable... :

Autrement dit, de la part de ce petit monde, c'est encore ... « Merci Macron, président des riches » !

En conclusion provisoire, ce qui ressort donc de la situation actuelle, ce n'est pas seulement l'accentuation de la pression fiscale mais l'accentuation globale de la pression induite par l'ensemble des prélèvements obligatoires, à la fois en charges, en taxes et en impôts.

Or, ce qui rend cette pression de plus en plus insupportable, en réalité, c'est précisément le mouvement de transfert des charges sociales vers le budget de l'Etat et la fiscalité. Et cela parce que ce mouvement, comme on vient de le voir, n'est pas neutre. Ce n'est pas une suite d'opérations « blanches » de transferts d'un compte sur un autre. C'est à travers toute l'évolution de ce processus, un transfert de plus en plus lourd de la part des charges sociales incombant au capital vers le monde du travail, vers l'ensemble des catégories populaires et prolétariennes, et de plus en plus, avec l'approfondissement de la crise, vers les classes moyennes.

Outre les processus liés à la CSG depuis 1991 et le gouvernement Rocard, il y a aussi, comme on l'a vu dans un précédent article(8), tous les processus complexes d' « allègement » des charges sociales des entreprises dont le poids, en réalité, se retrouve systématiquement, via les méandres de la fiscalité, sur le dos des travailleurs, d'une manière ou d'une autre.

Commencée en 1993 avec le gouvernement Balladur, cette stratégie n'a pas cessé depuis, avec 82 vagues de « mesures » de ce type, au fil des dernières décennies (9), et poursuivie avec le gouvernement Macron, malgré son « arrêt » formel du CICE, remplacé par un « allègement » encore plus direct et qui sera donc directement compensé par une surcharge fiscale supplémentaire, de 40 Milliards, pour 2019.(8)

Bien entendu, la piste revendicative de réduction des impôts et taxes pesant sur le pouvoir d'achat est une piste pour améliorer celui-ci, et l'idée, émise par Priscillia Ludosky dans sa réponse à Emmanuel Macron, évoquant la solution d'allègement de la TVA sur les produits de première nécessité est bien à rajouter la liste des revendications utiles. En tous cas, plus utile et cohérente que les « solutions » déjà engagées par Macron et qui aboutissent à répondre à un mouvement de révolte contre la fiscalité par un alourdissement global de celle-ci.

Cependant, comme on l'a vu, ce qui est essentiel, pour la réussite de toute revendication immédiate sur le pouvoir d'achat, c'est de briser le mouvement de transfert des charges sociales sur la fiscalité. Faute de quoi, à l'évidence, une réduction, pourtant bien nécessaire, de celle-ci, sera nécessairement « compensée » au profit du système par une réduction de la protection sociale sur tous les plans, et dont les travailleurs feront encore les frais, dans tous les sens du terme !

C'est pourquoi l'élaboration d'une nouvelle liste de revendications mise à jour en fonction de l'expérience doit reprendre ces points et les développer dans toutes les directions possibles.

C'est cette orientation stratégique qu'indique ce point exprimé dans la liste du 29 Novembre :

« Que les GROS (Macdo, google, Amazon, Carrefour…) payent GROS et que les petits (artisans, TPE PME) payent petit. »

Orientation encore exprimée concrètement par la revendication d'abrogation du CICE : une abrogation réelle de cette « usine à gaz » fiscale pseudo « compétitive » et de son nouvel avatar permettrait donc immédiatement une économie budgétaire de 40 Milliards qui devrait donc être répercutée en baisses réelles de taxes, et évidemment, en premier lieu, en baisse de TVA sur les produits de premières nécessité !

40 Milliards, c'est aussi quatre fois la valeur du « plan Macron » édicté le 10 Décembre dernier, comme simple avance, en réalité, sur ses « promesses électorales » : une « promesse » qui consistait donc déjà à piocher encore une fois de plus dans la poche du contribuable pour créer l'illusion momentanée d'une « hausse du pouvoir d'achat » sans le moindre effort de la part du capitalisme financier dont il ose pourtant se faire le Tartuffe « pourfendeur » au soir du 31 Décembre...

Il est clair que pour le smicard, pour le retraité sous ou près du seuil de pauvreté, pour la ou le responsable d'une famille monoparentale en limite de survie, pour tous ceux dont les ressources sont simplement insuffisantes en regard des besoins incompressibles et incontournables de la vie quotidienne, il importe peu que le soulagement se présente sous la forme d'une réduction de TVA sur les produits de première nécessité ou sous la forme d'une augmentation de leur revenu de base.

Toutes les pistes revendicatives utiles sont à explorer, mais en tenant compte tant de l'expérience déjà acquise par le mouvement GJ que du bilan des luttes sociales du passé, le mouvement pourra donc éviter d'entériner des fausses solutions comme celles du 10 Décembre, tout comme de céder à la démagogie anarcho-syndicaliste du genre de celle exprimée par le tract CGT de Martigues.

On constate ainsi que la CSG, si elle ne correspond plus du tout à sa vocation de « justice sociale » et de plus « généralisée », doit donc au contraire être « différenciée » selon les inégalités entre catégories sociales et donc logiquement se transformer plutôt en une suite de « Contributions Sociales Différenciées », de façon à rétablir une ébauche réelle de « justice sociale ».

Il n'est pas question, ici, de proposer des « solutions » toutes faites, mais simplement d'évoquer des pistes de réflexion en fonction à la fois de l'analyse globale de la situation et de la réalité du mouvement.

Comme exemple, on a vu que la somme « officielle » des prélèvements dits « sociaux » sur les revenus du capital, en cumulant CSG et impôt dit de « solidarité » reste plafonnée à 17,2% dont seulement 9,7 sont réellement reversés au financement de la sécu (CSG+CRDS)(7). Transformer l'ensemble des 17,2% en une « Contribution Sociale du Capital » peut être une piste, et voire même, porter le tout au taux de base actuel de la TVA, à savoir 20%... !

Autre exemple, on a évoqué le fait que les revenus du patrimoine sont parfois ceux de familles de classes moyennes qui investissent dans le logement locatif, qui manque tant sur le marché, pour d'autres familles encore plus modestes. En fonction des logements ainsi loués, et sous condition d'une limitation des loyers, dans un rapport loyer/surface à définir, une réduction de la CSG sur ces revenus du patrimoine pourrait donc avoir une réelle fonction sociale et donc se « différencier », comme « Contribution au Logement Social », du régime général actuel, utile par ailleurs pour resocialiser un tant soit peu l'argent de la spéculation immobilière.

Ce n'est que dans le débat sur des réalités concrètes, et non dans les proclamations démagogiques que des pistes revendicatives peuvent s'ouvrir pour mettre le pouvoir macronien devant les responsabilités sociales qu'il est incapable d'assumer et le contraindre à reculer réellement, et non à simplement feinter en puisant encore davantage dans la poche des contribuables, comme il l'a fait le 10 Décembre.

Si la feinte macronienne du 10 Décembre a pu avoir un début d'effet corrosif sur l'unité du mouvement, cela tient en grande partie au fait qu'il a réussi, et avec le silence complice des confédérations syndicales, à évacuer le problème fondamental de la répartition des charges sociales.

Il a pu contourner ainsi la revendication stratégique essentielle de l'augmentation du SMIC, dont la revendication est à 1300 euros en salaire net dans la liste du 29 Novembre.

Là encore on a déjà vu (8) que l'originalité d'une revendication en salaire net est essentielle en ce qu'elle peut aboutir à en faire un critère de définition légale du salaire de base, autour du quel peut s'articuler un système unique et progressif des charges sociales, aboutissant également à la fin de toutes les « usines à gaz » fiscales de dégrèvements arbitraires des charges, ayant tous abouti à des fiascos en matière d'emploi.

Un système unique et progressif de répartition des charges tiendra donc compte à la fois de la taille de l'entreprise en chiffre d'affaire et du nombre de salariés, avec clairement en vue d'aboutir à un soulagement des charges pour les plus petites et un report du poids sur les plus grosses, et donc sans altérer l'équilibre du budget de la Sécu. Les droits sociaux et l'accès aux soins des salariés étant conservés comme c'est déjà le cas actuellement, indépendamment de leur niveau de rémunération.

Là encore, il ne s'agit pas ici de proposer une « formule miracle » mais de poser ce problème comme essentiel dans les débats sur l'élaboration des revendications GJ, en vue non seulement de conserver l'unité sociale qui était celle du mouvement au matin du 17 Novembre, mais carrément de l'établir sur des fondations solides pour cette lutte sociale qui n'aboutira que par sa durée et sa résistance globale.

Comme le montre l'expérience actuelle, le mouvement GJ ne peut absolument pas compter, pour l'élaboration de ses propres revendications, sur les compétences des confédérations syndicales dont l'agenda est déjà fixé par leurs propres objectifs, de kollaboration de classe, en réalité. Il doit donc trouver en lui-même la force de le faire par ses débats internes et son contact avec la réalité sociale la plus large, sur le terrain.

Le mouvement GJ ne peut plus compter sur les confédérations syndicales, non plus, pour la lutte contre la répression, alors que la solidarité avec les victimes était l'un des points forts essentiels en Mai 68, aboutissant d'abord à l'amnistie du 23 Mai (10), quelques jours avant la conclusion des Accords de Grenelle.

Luniterre

NOTES :

*****************

( __2 verbatim macron voeux 2019 )

( __5 https://fr.wikipedia.org/wiki/Contribution_sociale_g%C3%A9n%C3%A9ralis%C3%A9e#Historique )

( __6 http://www.senat.fr/rap/l17-077-1/l17-077-16.html )

( __7 https://www.cbanque.com/placement/cotisations-sociales.php )

( __10 https://tribunemlreypa.wordpress.com/2018/12/31/gj-amnistie-une-idee-qui-fait-son-chemin/ )

**************************

16 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON