Une piste pour gagner plus quand on travaille plus : la « Flat Tax »

Par opposition à l’impôt progressif (ou graduel) qui correspond à un impôt dont le taux augmente suivant l’augmentation du « revenu », la « Flat Tax » est un impôt à taux fixe quel que soit le « revenu ». L’application brute de ce concept mettrait fin à toutes les modulations aujourd’hui mises en oeuvre suivant le revenu, ne dépendrait plus des investissements effectués ou encore de la composition du foyer fiscal. Déjà mis en oeuvre dans plusieurs pays de l’est, en débat dans toute l’Europe, injustement jugé inégalitaire, personne n’en parle en France...

Pour bien comprendre la « Flat Tax », analysons ce que j’appellerai la pureté de la mise en œuvre, ce qui permet d’en comprendre le contenu. Ce qu’on pourrait qualifier de vraie « Flat Tax » est celle qui s’applique sur toutes les sources de revenus (les intérêts, les dividendes et les gains en capital...) sans aucune possibilité d’exonération. Il est assez évident que pour nous Français la pureté n’est pas ce qui est réalisable ou souhaitable. C’est pourquoi nous pourrions probablement nous tourner vers des versions « allégées », adaptées à notre histoire et nos croyances et dont l’inspiration pourrait venir de plusieurs pays : en Allemagne, l’idée était associée à un plafond minimum de revenu, ce qui colle beaucoup plus à une vision sociale d’un impôt. Naturellement certains me citeront la France qui est très éloignée du concept de base mais dont la TVA et la CSG sont des « Flat Taxes »... Je mets cependant en avant cet exemple extrême pour dire que pour moi aujourd’hui « Flat Tax » est non seulement un concept de taux unique mais également une réforme en profondeur du système d’imposition et là, la France sort complètement des pays que l’on peut citer.

Un autre exemple de mise en œuvre qui pourrait s’appliquer dans notre pays et qui serait une réforme pour moi compatible au concept : un taux forfaitaire de 20% (chiffre pris au hasard) associé à des déductions de 15 000 € par adulte présent dans le foyer et de 7 000 € par personne à charge. Dans un tel système, une famille de quatre personnes dont le revenu serait de 44 000 € par année ne devrait plus d’impôt. Une famille de quatre personnes gagnant 70 000 € par année paierait un impôt s’élevant 0,2*(70 000-44 000) = 5 200 €. On pourrait à l’inverse établir que les familles de quatre, gagnant moins de 44 000 € par an pourraient gagner un impôt « négatif » (en fait, elles recevraient l’argent du gouvernement). Par exemple, avec un revenu de 34 000 € par an, elles recevront un chèque de 2 000 €. Une vision qui devrait plaire au plus social d’entre nous... mais qui a été bloquée par les socialistes allemands sur des arguments dont je détaille le contenu plus bas dans cet article.

Quelles sont les origines de la « Flat Tax » ? Il s’agit en réalité d’une notion très ancienne que je ne me permettrai pas de dater précisément mais dont nous pouvons évoquer les exemples les plus connus. Au XVIIIe siècle par exemple, l’impôt dit du « vingtième » http://fr.wikipedia.org/wiki/Vingti%C3%A8me correspond à une taxe fixe de 5 % des revenus. Avant les guerres mondiales du XXe siècle, ce système avait les faveurs d’une majorité de pays du continent européen, le passage à l’impôt progressif n’ayant été mis en place qu’après la guerre pour redistribuer plus équitablement les valeurs (difficile de toucher aux valeurs du patrimoine, le principe était de taxer fortement les bénéfices qui en étaient tirés) : les riches devront financer la reconstruction. Beaucoup de pays reviennent aujourd’hui sur ce principe, essentiellement du fait que les objectifs et les problématiques ne sont plus les mêmes. Les pays qui ont récemment réintroduit la « Flat Tax » l’ont fait en grande partie dans l’espoir de stimuler la croissance économique.

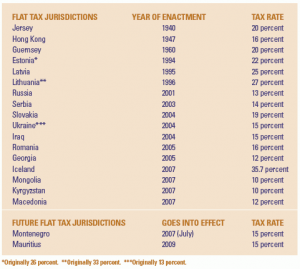

En effet nous retrouvons dans un bilan des pays ayant mis en place ce système de taxation (de façon plus ou moins pure), une majorité de pays de l’est de l’Europe qui ont voulu par ce mode de taxation relancer leur économie. D’autres pays se sont également mis ou remis à ce mode d’imposition : aux États-Unis, tandis que l’impôt sur le revenu fédéral est progressif, cinq Etats - Illinois, Indiana, Massachusetts, Michigan et Pennsylvanie - taxent sur les revenus des ménages à un seul taux, celui-ci allant de 3% (Illinois) à 5,3% (Massachusetts). On peut également citer la Grèce (25%) et la Croatie qui envisagent d’introduire la « Flat Tax ». Toujours plus proche de nous et je reviens une fois encore sur notre pays ami et voisin, Paul Kirchhof, conseiller des Finances de Mme Merkel, a proposé l’introduction d’un taux d’imposition unique de 25% en Allemagne au début de 2007. Cette « suggestion » a déclenché une vaste polémique qui d’après les analystes allemands serait une des causes de la chute de Mme Merkel et du scrutin serré qui en a résulté. Il faut avoir en tête que le système fiscal allemand est souvent cité comme un des plus complexes au monde. Il est à noter que certains pays comme l’Angleterre ont écarté ce système après en avoir débattu (critique équité sociale) et que d’autres n’ont toujours pas tranché (par exemple la Hollande). Je dresse ce bilan non pas pour dire que tous les pays ont choisi ou vont choisir ce mode d’imposition mais plutôt pour montrer que parmi les pays dits industrialisés, nous sommes probablement un des derniers pays à ne pas en débattre.

La France écarte-t-elle volontairement ce débat, on peut se le demander. Quand on voit que ce sujet a été central dans les élections allemandes et que personnellement je n’ai appris que bien plus tard que c’était la cause principale de la relative chute de Mme Merkel, j’ai des doutes sur le rendu honnête de nos médias. Il est temps de se poser la question, d’apprendre ce que font les autres, de savoir ce qu’on veut faire. Cet article ne se veut pas exhaustif dans son contenu, il est là pour lancer l’idée, provoquer la réaction, j’espère encore que nous saurons en parler sans arrière-pensée...

Le pour et le contre, les arguments ci-dessous sont les éléments les plus cités comme retour d’expérience des pays ayant mis en place la « Flat Tax ».

Tout d’abord soyons positifs et voyons les avantages supposés de la mise en place de ce système ?

L’argument n°1 évident est une très grande simplification du système fiscal. Il est très facile de connaître son impôt à payer : x% de ses revenus. La simplicité est également au rendez-vous de la déclaration qui se fait soit en une case à remplir (« Combien avez-vous gagné cette année ? ») soit en un prélèvement à la source (directement sur le salaire ou les bénéfices) également très facile à mettre en œuvre. Un effet collatéral à forte valeur ajoutée qu’on pourrait constater est une libération impressionnante de ressources humaines chargée de ce « travail » (public pour le traitement, privé pour la déclaration).

L’argument n° 2 est la réduction de la fraude et même un redressement des finances de l’Etat (même si ça étonne). Dans les pays où ce système a été mis en place, la fraude a diminué de façon spectaculaire. A tel point que la mise en place de la « Flat Tax » voulue pour obtenir le même retour de recettes pour l’Etat est suivie sur l’année fiscale suivante d’un gain de recettes systématique (+ de 25% l’année suivante en Russie même si la croissance y faisait pour une part importante). Il est facile de voir que plus le taux est bas, plus l’intérêt de frauder est moindre. Le personnel chargé de contrôler les contribuables a également la tâche facilitée car il n’a besoin que d’une information : combien avez-vous réellement gagné cette année (salaire, bénéfice, travail non déclaré...) ? Une fouille du dessous de lit associée à un contrôle des comptes bancaires devrait permettre ce calcul. Les riches ont également une tendance à ne plus dépenser des fortunes pour échapper à l’impôt en cherchant à investir sur des secteurs permettant l’exonération...

L’argument n°3 est celui qui est le plus sujet à débat (j’attends des réactions allergiques à l’article) : enfin un éclaircissement de la politique de l’Etat en établissant la distinction entre les recettes et les dépenses. En effet il faut débattre sur ce sujet pour savoir si notre système actuel est réellement juste, à qui profitent réellement les déductions fiscales ? Est-ce qu’une famille n’ayant pas les moyens de se payer un conseiller fiscal paiera réellement moins d’impôts qu’un homme d’affaires célibataire gagnant 10 fois plus ?

Dès la première évocation de ce type de proposition il est aisé d’imaginer les débats opposant, d’un côté, un camp favorable expliquant que plus on gagnera en valeur et plus on paiera en valeur (le pourcentage étant fixe). L’argument est juste mais assez complexe à défendre face à des défenseurs extrémistes mais cependant judicieux qui occulteront ce point. Le camp défavorable au principe argumentera que les classes moyennes et pauvres ne devraient pas subir un taux d’imposition aussi lourd que les revenus les plus élevés (taxer les démunis est une aberration digne à provoquer des vocations de Robin des Bois). Ce type de débat et ces phrases « chocs » sont celles qui ont été citées en Allemagne lorsque Mme Merkel a osé prononcer le terme de « Flat Tax ». Elle a dû alors affronter M. Schröder sur ce terrain toujours difficile, associé à l’émotivité provoquée par la défense des plus fragiles. L’explication qui est pour moi la plus juste est pourtant simple : une fois les recettes engrangées, le gouvernement peut toujours décider des dépenses et même renforcer l’Etat-Providence en donnant encore plus aux plus pauvres. L’exemple de « Flat Tax » cité plus haut pourrait également être envisageable (l’Etat payant les familles nombreuses). De plus il ne faut pas hésiter à parler des faits suivants : inclure l’élément de redistribution du côté des recettes complexifie le système, crée des failles dont bénéficient les fraudeurs, met à l’écart de la société les plus bas salaires qui ne sauront ou ne pourront en profiter. En clair une vraie solution au niveau du prélèvement pourrait être que l’Etat traite tout le monde de façon équivalente pour les prélèvements et donne à ceux qui en ont besoin. On me dira : « Pourquoi prendre pour redonner ? » Tout simplement pour la transparence et la simplicité du système. Aujourd’hui la question est : « Pourquoi prendre un petit peu, et faire un calcul tortueux pour donner un complément ? » On s’évite le calcul, on évite les dérives, on donne à ceux qui en ont besoin...

L’argument n°4 pour l’actualité : travailler plus fait gagner plus (je suis disponible pour M. Sarkozy ou son gouvernement) : en effet un travailleur n’aura plus peur d’effet de tranches, il sait qu’il gagnera plus en travaillant plus car il sera toujours prélevé de x% sur son salaire (quel que soit le montant).

Le dernier argument : montrer à l’Allemagne et au reste du monde que nous savons être en avance. Les entrepreneurs de demain pourront choisir entre les pays pratiquant la progressivité de l’impôt, et ceux pratiquant la « Flat Tax ». Soyons parmi ces pays, en avance sur le prélèvement, social dans nos dépenses... Un point à évoquer ici est l’aspect concurrentiel des pays. Certains pourraient penser que les plus riches iront dans le pays où la « Flat Tax » sera la plus faible et que ceci sera facilement comparable. Cependant la vraie comparaison se fait sur un ensemble de critère : un entrepreneur n’ira pas dans un pays instable, sans infrastructures, sans sécurité avec seulement une « Flat Tax » inférieure. Il y a une idée de retour sur investissement qui est obligatoirement prise en compte. De plus la comparaison entre impôts des pays est aujourd’hui complexe mais pour ceux qui se paient les services du bon cabinet elle ne pose pas de problème...

Pourquoi ne pas le faire ou ne pas en discuter ?

Une protestation forte des plus anciens, une incompréhension des plus jeunes surtout si un gouvernement de droite la propose : une telle idée est, en effet, révolutionnaire dans notre système et un retour dans le passé pour l’histoire.

Aujourd’hui notre système s’est complexifié à un tel niveau qu’il en devient parfois plus coûteux que ce qu’il rapporte (je ne sais toujours pas si l’ISF a réussi à être rentable pour l’Etat, ça ne l’était pas début 90). Las bas salaires protesteront car ils seront parmi ces salaires bas de façon presque systématique, à l’Etat de les rassurer en associant la réforme à un vrai texte d’aide équitable...

Il est à noter que ce n’est peut-être pas la solution, une simplification drastique d’un système progressif est également possible. Ce n’est pas réellement le passage à la « Flat Tax » qui modifie la complexité, c’est la suppression des niches fiscales. De plus si la simplification est réelle au début, il ne faut pas qu’elle complexifie les dépenses de l’Etat et c’est ce qui pourrait se dérouler suivant les intérêts des gouvernements qui se succéderont et la conjoncture qu’ils « affronteront ».

La France n’a pas osé aborder ce thème lors des élections présidentielles de 2007, sûrement du fait du retour de bâton subi par Mme Merkel en Allemagne (qui aurait dû gagner son élection avec une large majorité et se retrouve dans une coalition). Nous ne pouvons pas faire l’impasse sur un tel sujet, il faut au moins que le débat ait lieu. Qui osera proposer une loi dans ce sens ? Le PS semble aujourd’hui complètement bloqué, peut-être que le MoDem de M. François Bayrou pourrait en profiter pour gagner en crédibilité, une force sachant proposer, « innover »... Il reste notre gouvernement actuel : Mme Christine Lagarde, je suis sympa je peux venir en parler et vous donner ma vision du comment car je sais que vous savez le pourquoi.

66 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON