Retenue à la source, hier et aujourd’hui

En 1970, j’ai été le co-auteur avec Jacques Delmas d’un rapport demandé par le ministre de l’Economie et des Finances, à l’époque Valéry Giscard d’Estaing, à l’Inspection générale des finances, sur le recouvrement de l’impôt sur le revenu (critique du système et propositions de réforme).

Encore aujourd’hui, j’en conserve une certaine fierté, d’abord parce qu’il fut sans doute le premier rapport de l’Inspection générale des finances

à être rendu public, publié et diffusé à vingt cinq mille exemplaires,

mais aussi parce qu’il devait connaître une suite concrète

inhabituellement rapide. En effet dès l’année suivante, en 1971, une

loi instituait le système de mensualisation de l’impôt sur le revenu,

de caractère optionnel et fondé sur le prélèvement automatique sur le

compte bancaire, qui constituait l’essentiel de nos propositions et qui

est aujourd’hui encore en vigueur.

C’est dire que je porte un

intérêt particulier au débat qui s’engage à nouveau sur la mise en

œuvre éventuelle de la retenue à la source de l’impôt sur le revenu

sur les salaires et les retraites.

L’analyse

des exemples étrangers, que nous avions effectuée à l’époque, n’a guère

vieilli et nous avait permis d’identifier les éléments caractéristiques

de ce système de recouvrement de l’impôt :

- l’étalement du payement de l’impôt annuel, celui-ci étant fractionné en autant d’échéances qu’il y a de payes dans l’année

-

la détermination du montant de l’impôt d’après le revenu encaissé par

le contribuable l’année même de l’imposition (sauf régularisation

exceptionnelle l’année suivante), ce qui conduirait bien évidemment,

l’année du changement, à prélever l’impôt sur le revenu de l’année sur

les salaires de la même année, effaçant pour toujours l’impôt sur les

revenus de l’année précédente, l’Etat n’y gagnant et le contribuable

n’y perdant en trésorerie que l’impôt sur l’éventuelle variation

positive des revenus

- le payement de l’impôt au moyen d’un prélèvement effectué par l’entreprise sur le montant du salaire versé au contribuable.

Nous avions également recensé les avantages, les inconvénients et les risques de ce système.

Les avantages sont incontestables :

-

la « retenue à la source » simplifie au maximum la tâche du

contribuable, essentiellement dans la gestion de sa trésorerie même si

elle ne l’exonère pas de l’obligation d’établir une déclaration ou de

valider une déclaration pré-remplie

- elle réalise la

simultanéité absolue du prélèvement fiscal et de la distribution du

revenu, ce qui est de nature à éviter les mauvaises surprises pour le

contribuable et renforce la possibilité d’utiliser l’impôt sur le

revenu comme outil de la politique économique conjoncturelle

- elle est applicable à tous les salariés et retraités, quels que soient le niveau de leur revenu ou leur degré de familiarité avec les techniques modernes de payement.

Il y a néanmoins des inconvénients indéniables :

-

la retenue à la source est une charge tant pour les entreprises que

pour l’administration, même si, avec les progrès de l’informatique, cet

élément doit être réévalué par rapport à la situation qui prévalait il

y a trente six ans

- elle prive le contribuable de l’avantage du

secret par rapport à son employeur, même si l’importance de cet élément

dépendra beaucoup des modalités retenues, selon que le prélèvement

effectué sera assis sur le seul salaire ou la seule retraite en tenant

compte du quotient familial ou au contraire tendra à refléter

l’ensemble des revenus du contribuables

- elle établit une certaine discrimination entre salariés et non-salariés.

A l’époque, nous étions en outre sensibles à deux risques dont je ne suis pas certain que la même importance leur sera accordée aujourd’hui :

- un risque financier pour l’Etat, une entreprise en difficulté pouvant être tentée de différer le reversement au Trésor des sommes prélevées

- un risque économique et monétaire, le salarié-contribuable pouvant être tenté au vu d’une paye amputée du montant de l’impôt, d’espérer ou de revendiquer des hausses de salaire plus substantielles qu’il n’en aurait été autrement.

Notre conclusion était formulée ainsi :

« Ses avantages sont trop importants pour que la retenue pure et simple puisse être écartée sans autre examen. Mais ses inconvénients et ses risques sont trop sérieux pour qu’elle puisse être adoptée sans une expérimentation préalable, décidée, cas par cas, par entente directe entre les partenaires sociaux, conduite avec beaucoup de rigueur et conclue par la présentation d’un bilan précis ». Conclusion qui n’était pas sans lien avec une phrase incluse, à la demande de la CGC, dans le protocole des Accords de Grenelle qui contribuaient à mettre fin aux évènements de Mai 68 : « Il ne sera pas proposé d’assujettir les salariés au régime de retenue à la source » !

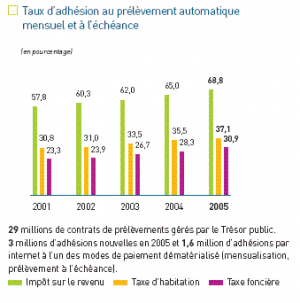

Aussi bien, ces expérimentations que nous appelions de nos vœux n’ont-elles jamais été mises en œuvre. En revanche, le cœur de notre projet, le paiement de l’impôt sur le revenu par un prélèvement automatique, mensuel et optionnel, sur le compte bancaire le fut sans délai. On connaît la fortune qui a été la sienne. Aujourd’hui, dans sa forme d’origine complétée par l’option supplémentaire du prélèvement à l’échéance et étendue à la taxe d’habitation et à la taxe foncière, d’après les statistiques de la direction de la Comptabilité publique, en 2005, y ont adhéré :

- 68,8% des contribuables à l’impôt sur le revenu,

- 37,1% de ceux de la taxe d’habitation

- et 30,9% de ceux de la taxe foncière.

Au vu de cette rétrospective historique, le débat, lancé à l’initiative de Thierry Breton, le ministre de l’Economie, des Finances et de l’Industrie, abordera nécessairement, parmi d’autres, les questions suivantes :

- est-il nécessaire de bouleverser substantiellement le recouvrement de l’impôt sur le revenu alors que près de 70% des contribuables s’inscrivent déjà volontairement dans un système de prélèvement automatique mensuel et ne serait-il pas plus simple d’intensifier les campagnes d’adhésion, quitte à les assortir d’un élément d’incitation financière qui n’existe pas aujourd’hui ?

- si l’effort que ce changement imposera aux entreprises est évident, quels avantages supplémentaires peuvent en attendre les contribuables et l’Etat ?

- comment sera gérée la difficile question de l’adaptation du prélèvement à la situation fiscale globale du contribuable sans transformer les entreprises en liquidateurs de l’impôt et sans compromettre excessivement le secret de leurs revenus autres que leurs salaires ou leurs retraites vis-à-vis de leurs employeurs ?

- y a-t-il des économies substantielles à en attendre dans la gestion des services des impôts et de la comptabilité publique, auxquelles les contribuables ne seraient sans doute pas insensibles ?

Au vu du constat que la

plupart des pays développés ont mis en œuvre, il y a bien longtemps, la

« retenue à la source », à l’époque d’ailleurs où l’informatique

n’existait pas ou n’était que balbutiante, il est parfaitement

légitime, trente-six ans après la réforme de Valéry Giscard d’Estaing

que nous avions proposée, de s’interroger sur un éventuel changement.

D’autant, même si cela est oublié, que notre propre pays a mis en œuvre

la « retenue à la source » entre 1938 et 1948 quand nous étions dotés

d’un « impôt cédulaire sur les traitements et les salaires ».

On

peut regretter néanmoins que notre proposition d’expérimentation n’ait

pas connu de suite à l’époque. Elle aurait en effet pu utilement

éclairer le débat actuel et favoriser une compréhension plus concrète

des avantages et des inconvénients de l’introduction de ce système,

nouveau pour nous, alors que les exemples étrangers bénéficient d’une

ancienneté historique telle et sont tellement ancrés dans les habitudes

que la question d’un bilan coûts/avantages n’a aucune raison d’être

soulevée dans les pays concernés.

35 réactions à cet article

car je ne pourrais

plus faire fructifier ces revenus avant de les donner !

car je ne pourrais

plus faire fructifier ces revenus avant de les donner !

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON