Economie : l’incompétence notoire de la droite (I)

Alors que la droite est au pouvoir depuis 2002, la situation économique française ne cesse de se détériorer, et ce, dans l’ensemble des domaines (notons d’ailleurs que l’actuel président de la République a occupé le poste de ministre de l’Economie en 2004).

Ainsi, il n’est plus contestable que :

- la compétitivité de l’économie française est en « chute libre » depuis fin 2002 ;

- la balance commerciale creuse son déficit apparu en 2003 ;

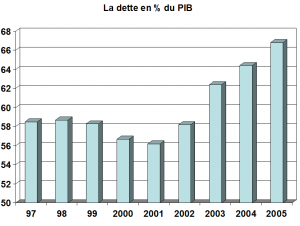

- la dette explose depuis 2003 ;

- les ménages s’endettent de plus en plus ;

- le pouvoir d’achat stagne.

Les raisons sont multiples et presque toutes la conséquence d’une mauvaise gestion et de choix stratégiques inopérants.

Dans cette première partie, nous verrons comment les mauvais diagnostics de la droite conduisent à des politiques désastreuses.

Nous allons donc constater la persistance, dans la pensée conservatrice et néo-libérale française, de « clichés » particulièrement usés à des fins électoralistes : la France ne travaillerait « pas assez », la productivité française serait « trop faible », les coûts salariaux seraient « trop importants », les impôts seraient « trop contraignants » pour ces dernières, enfin, le marché serait « trop rigide ». Bref, aucun reproche n’est fait aux pratiques des grands groupes et des grands actionnaires au moment même où éclate l’affaire d’Etat « EADS ».

Pourtant, en réalité, aucun de ces postulats n’est exact. L’analyse qui suit a donc pour objectif d’en finir avec ces « mythes » diffusés par tous ceux souhaitant un salariat toujours plus « servile ».

Compétitivité et attractivité de la France :

Avant tout examen critique, faisons un rappel rapide de la compétitivité et de l’attractivité de la France.

Sur les déficits extérieurs de la France :

Les comptes extérieurs de la France continuent de s’enfoncer dans le rouge. Le déficit de la balance courante a frisé les 30 milliards d’euros en 2006, soit deux points de produit intérieur brut (PIB), contre 27 en 2005 et 6 seulement il y a trois ans.

Aux quelque 25 milliards de déficit des échanges commerciaux avec l’Asie vient désormais s’ajouter un trou de plus de 15 milliards d’euros vis-à-vis du reste de l’Europe.

Alors qu’en 2003, la France exportait davantage vers le reste du Vieux Continent qu’elle n’en importait.

A côté des 45 milliards liés à la facture pétrolière et gazière (deux fois plus qu’en 2003), il faut maintenant compter avec des déficits de plus de 8 milliards d’euros pour les biens intermédiaires et autant pour les biens de consommation. Tandis que les excédents dégagés traditionnellement dans les biens d’équipement - grâce notamment aux Airbus - et dans l’automobile baissent considérablement.

La dégradation de la situation de l’industrie française est rapide. Depuis 2002, les plans de licenciements se multiplient de nouveau et l’emploi industriel recule à une vitesse qui n’avait plus été atteinte depuis le début des années 90.

Cela risque de ne pas s’arranger, en particulier dans l’aéronautique et l’automobile.

Or, au même moment, les excédents commerciaux de l’Allemagne (une puissance économique de niveau comparable, confrontée aux mêmes contraintes et ayant comme monnaie l’euro), eux, explosent : ils ont atteint le montant record de 160 milliards d’euros en 2006, signe que toutes les difficultés de l’industrie française ne viennent pas de la seule montée en puissance de la Chine.

Pour nombre de commentateurs à droite, le coupable est tout trouvé : les 35 heures, un bouc émissaire pratique.

En réalité cette réforme n’explique pas la dégradation de la compétitivité de l’industrie française.

Au contraire : elle a permis en particulier une hausse très sensible de la durée d’utilisation des équipements, un facteur-clé de compétitivité.

Ce sont plutôt les effets combinés des politiques industrielles françaises, de l’euro cher et du dumping social très agressif pratiqué par l’économie allemande vis-à-vis de ses voisins européens depuis cinq ans qui expliquent les difficultés récentes de l’industrie française. Ce qui ne les rend pas moins sérieuses pour autant.

Sur les 35 heures et le fait que les Français travailleraient trop peu :

Les discours de la droite sont offensifs sur cette question : les Français travailleraient trop peu, à cause des 35 heures, ce qui expliquerait la faiblesse du pouvoir d’achat des Français, la perte de compétitivité du pays et les dérives d’une protection sociale trop sollicitée, faute de revenus d’activité suffisants...

En réalité, quand on examine la situation française de plus près, les évidences deviennent moins évidentes.

D’ailleurs, que veut dire exactement « travailler trop peu » ? S’agit-il d’un nombre d’heures travaillées jugé trop faible ou du nombre de personnes au travail ? Cela n’a pas les mêmes conséquences sur les politiques publiques à mettre en œuvre, mais l’on sait que la droite a à l’esprit un nombre d’heures travaillées jugé trop faible.

Rappelons que la durée légale hebdomadaire du travail salarié est en effet de 35 heures, ce qui, compte tenu des semaines de congés et des jours fériés, correspond à 1 607 heures de travail chaque année.

Sauf que, comme le rappelait récemment un dossier d’Alternatives économiques, ce chiffre est largement théorique.

Certains, en effet, travaillent davantage : heures supplémentaires (rémunérées ou non), régime d’équivalence (dans les transports, les restaurants, les salons de coiffure, etc., le temps de présence des salariés est supérieur au temps rémunéré, pour tenir compte des moments d’attente sans travail), cadres ou représentants astreints au forfait jours (la durée quotidienne n’est pas fixée, seul le nombre de jours de travail l’est)...

D’autres travaillent moins : arrêts maladie, maternité, accidents de travail, congé parental, horaires particuliers dans certaines branches ou entreprises...

Au final, la durée effective du travail à temps plein est de ce fait plus élevée que la durée légale : 1 650 heures annuelles en 2004 (43 de plus), moyenne variant selon les professions et le sexe.

Toutefois, une partie des salariés (17 %) travaille à temps partiel, soit en moyenne 23 heures par semaine.

De ce fait, si l’on s’intéresse à l’ensemble des salariés, la durée moyenne du travail est diminuée d’autant, et passe à 1 550 heures par an.

En outre, temps payé et temps effectif ne coïncident pas forcément : il faut exclure les pauses, la formation, les temps d’habillage, voire l’absentéisme.

Le temps travaillé en moyenne par les salariés ayant un emploi passe alors à 1 456 heures annuelles pour 2004 (Selon l’OCDE et Eurostat).

C’est quasiment équivalent à la plupart des pays européens de niveau comparable, la différence venant du fait que les durées relativement faibles ailleurs sont liées au poids du temps partiel, alors qu’en France, l’influence principale résulte des 35 heures.

Au final, la durée moyenne effective en France pendant la semaine de référence au cours du second trimestre 2006, tous types d’emplois et toutes branches confondues, en heures, est supérieure à la moyenne de l’ex-UE à 15, de l’ex-UE à 25 et de l’UE à 27 : 38 heures quand les Pays-Bas sont à peine à 31 heures par semaine.

Ensuite, notons que du fait des embauches qui ont accompagnée les 35 heures (350 000 au total en quatre ans, de début 1998 à fin 2001, selon l’Insee et la Dares du ministère de l’Emploi), la réduction du temps de travail a accentué la tendance à l’augmentation du volume total d’heures travaillées dans les entreprises (+ 6,8 %) observée durant cette période.

Sur un plan macroéconomique, c’est bien ce volume total qui compte et non le volume de travail individuel de chacun de ceux qui ont un emploi.

Au contraire, depuis 2002, ce même volume est en légère baisse, de l’ordre de 1 % à 1,5 %.

L’augmentation du nombre d’emplois entre 1997 et 2001 a donc plus que compensé l’effet de la réduction du temps de travail.

Ce que l’on peut peut-être admettre, c’est simplement le fait que les 35 heures ont légèrement freiné la croissance des rémunérations... mais pour ceux qui étaient déjà en emploi.

Cela parce que la société française avait choisi de privilégier la création d’emplois plutôt que les gains de pouvoir d’achat.

Ce choix implicite a certes été souvent mal vécu, à raison, par ceux qui avaient déjà un emploi, mais il a notablement contribué à réhabiliter la « valeur travail », contrairement à ce qu’on entend souvent : il a en effet permis à la fois de ramener un nombre important de chômeurs vers l’emploi et d’augmenter le volume global de travail réalisé dans l’économie française.

-

Mais finalement, à l’inverse de ce que soutient la droite, nous pensons aussi que « Travailler trop peu » peut signifier que malheureusement une trop faible part de la population en âge de travailler occupe un emploi.

On appelle cette proportion le taux d’emploi. L’OCDE considère qu’on est en âge d’occuper un emploi quand on a entre 15 et 65 ans.

Mais attention, il est évident qu’il n’est pas toujours positif de pousser les moins de 20 ans vers l’emploi plutôt que vers les études. Ni de faire travailler les seniors le plus longtemps possible.

Nous devons prendre en compte de nombreux éléments telle que la pénibilité.

En outre, il faut également faire attention au fait que temps partiel ou temps plein comptent de la même manière, puisque seul l’emploi est pris en compte.

Reste que la hausse de ce taux d’emploi indique que davantage de personnes gagnent leur vie grâce à leur propre activité économique, ce qui contribue à leur donner une place généralement mieux valorisée dans la société et une plus grande indépendance à l’égard de l’Etat et des mécanismes de transfert.

Au sein de l’ex-Union européenne à quinze, la France ne brille pas par son taux d’emploi global : 63,1 % en 2005. Seules la Grèce (60,1 %) et l’Italie (57,6 %) sont en dessous. Mais, contrairement à ces deux pays, cela ne provient pas du faible taux d’emploi des femmes de 25 à 54 ans. Avec 72,9 %, il est plus proche en France de celui des pays scandinaves (de l’ordre de 80 %) que de celui des pays méditerranéens (de l’ordre de 60 %).

Autre cause : la faiblesse conjuguée de l’emploi des seniors (38 % des 55-64 ans sont en emploi, contre 44 % dans l’ensemble de l’Union à quinze) et de l’emploi des jeunes (30 % des 15-24 ans sont en emploi, contre 40 %).

Les jeunes sont nombreux en effet à être touchés par le chômage (un des plus forts taux de l’UE) et, lorsqu’ils poursuivent leurs études, la formation en alternance demeure peu répandue, contrairement à ce qui se passe par exemple au Danemark où, à 22 ans, deux tiers des étudiants sont dans ce cas. A 22 ans, en France, un quart des étudiants ont un emploi, mais généralement de type alimentaire et non lié à leur formation.

Quant au faible taux d’emploi des seniors, il résulte moins de l’âge légal de la retraite (60 ans) que des sorties précoces du marché du travail : en France, l’âge moyen de sortie du marché du travail est de 58,5 ans pour les hommes, soit le plus faible de tous les pays de l’ex-Union à quinze.

Dans tous les autres pays, il varie entre 61 et 63 ans, avec une pointe en Suède à 64,3 ans. Si l’âge effectif de sortie du marché du travail en France s’alignait sur l’âge légal, le taux d’emploi des seniors dépasserait alors la moyenne européenne. Certes, ces sorties précoces proviennent pour une (petite) part de régimes particuliers de retraite souvent montrés du doigt.

Mais l’essentiel s’explique par les politiques d’emploi des entreprises elles-mêmes ; elles gèrent ainsi en douceur la fonte de leurs effectifs en poussant vers la sortie les seniors, souvent avec leur accord.

-

Alors, à la question « Faut-il travailler davantage ? », nous répondons qu’il vaudrait mieux créer de l’emploi, être plus nombreux en emploi.

Cela augmenterait l’autonomie des personnes et le revenu des ménages concernés. En outre, pour les jeunes, dès lors que l’emploi est lié à la formation, cela améliore la qualité de leur insertion professionnelle.

Mais attention, la qualité des emplois en question doit entrer en considération, compte tenu des problèmes que posent le développement des emplois précaires et le phénomène inadmissible des « travailleurs pauvres ».

Travailler jusqu’à un âge plus élevé peut être nécessaire du fait du retournement démographique, mais cela doit se faire avant tout par la diminution des sorties précoces et non forcément par le recul de l’âge légal de départ en retraite.

La priorité doit être à la réduction du nombre de chômeurs et de salariés à temps partiel subi. Certes, rien ne dit que la productivité de ces travailleurs serait au niveau de ceux qui sont aujourd’hui en emploi à temps plein. Il n’empêche : s’il faut travailler plus, mieux vaudrait explorer ces pistes avant de remettre en cause des symboles sociaux comme les 35 heures et la retraite à 60 ans. Elles sont moins porteuses d’inégalités et de conflits.

Productivité en France :

Depuis près de 10 ans, chaque rapport de l’OCDE souligne la forte productivité française du travail, l’une des meilleure des pays développés.

Egalement, le niveau de formation et de compétence des salariés français est un des meilleurs de la planète.

En termes de productivité horaire du travail, la France connaît une performance remarquable, puisqu’elle se situe au-dessus de l’ensemble des pays de l’OCDE, à l’exception de la Norvège. Elle a, par exemple, une productivité horaire très nettement supérieure à celle que connaissent le Royaume-Uni, l’Espagne, les Etats-Unis, le Japon et même l’Allemagne.

Mais il est vrai que ce constat est moins vrai si l’on se réfère à une productivité par salarié. Avec un tel critère, la productivité française se situe au niveau de celle des Etats-Unis et très largement inférieure à la productivité de l’Irlande, par exemple.

Cependant, comme nous l’avons rappelé plus haut, sur un plan macroéconomique, c’est bien le volume total qui compte et non le volume de travail individuel de chacun de ceux qui ont un emploi.

Coûts des entreprises à l’échelle internationale :

(Selon le guide de KPMG 2006[1])

Parmi les pays à l’étude, Singapour offre les coûts les plus favorables, soit un avantage de 22,3 % par rapport aux États-Unis.

Avec un PIB équivalent à celui de certains pays de l’Europe de l’Ouest, Singapour est le premier pays nouvellement industrialisé à figurer dans Choix concurrentiels.

Le Canada, numéro un parmi les pays du G7, offre un avantage de 5,5 % sur les États-Unis.

La France et les Pays-Bas ont les meilleurs résultats parmi les pays européens. Ces deux pays, qui ont des coûts pratiquement équivalents, offrent un avantage d’environ 4,4 % sur les États-Unis.

L’Italie et le Royaume-Uni affichent aussi des coûts semblables, avec un avantage d’environ 2 % sur les États-Unis.

Les États-Unis, qui servent d’indice de référence, sont classés septième parmi les neuf pays à l’étude.

Le Japon et l’Allemagne ont les coûts les plus élevés, avec un désavantage de 6,9 % et 7,4 % respectivement, par rapport aux États-Unis.

Tendances des coûts

Les écarts de coûts des pays à l’étude (pays du G7 et les Pays-Bas) se sont resserrés depuis l’édition précédente (2004) de Choix concurrentiels. Tous les pays se sont rapprochés des États-Unis, le pays de référence :

Le Japon a enregistré la meilleure amélioration, grâce à la baisse du yen par rapport au dollar américain et aux réductions du coût de revient des entreprises.

L’Allemagne, les Pays-Bas, la France et l’Italie ont également connu une amélioration de leurs coûts par rapport aux États-Unis.

Le Royaume-Uni a conservé un avantage sur les États-Unis, le Japon et l’Allemagne.

Le Canada se maintient en tête des pays du G7, bien que la forte augmentation de la valeur du dollar canadien par rapport au dollar américain depuis 2004, ait réduit son avantage.

Les éléments de coûts

Quarante-deux classes d’emplois ont servi pour établir la comparaison des coûts de la main-d’œuvre.

La main-d’œuvre comprend les salaires et les traitements, les charges sociales obligatoires (telles que les régimes publics de retraite et d’assurance maladie) et tous les autres avantages sociaux offerts par l’employeur.

Les coûts de la main-d’œuvre représentent en moyenne entre 55 % et 73 % des coûts d’ensemble sensibles à l’emplacement pour les entreprises de fabrication, et entre 76 % et 87 % pour les entreprises de service.

Les coûts de la main-d’œuvre affichent d’importantes différences d’un pays à l’autre :

Singapour a les salaires les plus bas parmi les neuf pays à l’étude, suivi de l’Italie, de la France et du Royaume-Uni.

Les cotisations aux régimes d’avantages sociaux obligatoires (en pourcentage de la masse salariale) sont les moins élevées au Canada, suivi par les États-Unis, les Pays-Bas et Singapour.

Les cotisations aux régimes d’avantages sociaux facultatifs (en pourcentage de la masse salariale) sont les plus basses au Japon, suivi par la France, Singapour et le Canada.

Si on additionne ces trois éléments, les coûts de la main-d’œuvre sont les plus bas au Singapour, suivi par le Canada, l’Italie et la France.

Les installations représentent généralement le deuxième élément de coûts le plus important :

Pour les entreprises de fabrication, les coûts liés à la propriété (y compris le financement) représentent entre 10 % et 22 % des coûts sensibles à l’emplacement. Les coûts d’achat du terrain et de construction de l’usine sont les plus bas au Canada, suivi par l’Italie, les États-Unis et la France.

Pour les entreprises de services, les coûts de location de bureaux, qui comprennent le loyer et tous les autres frais à la charge du locataire, représentent entre 4 % et 13 % des coûts sensibles à l’emplacement. Ces coûts sont les plus bas en Italie, suivie de l’Allemagne, des Pays-Bas et de Singapour.

Les coûts de transport varient considérablement d’un secteur à l’autre. Ils représentent entre 1 % et 15 % des coûts sensibles à l’emplacement pour les entreprises de fabrication examinées.

Les coûts de livraison aux marchés varient en fonction des produits et du marché. Ils sont généralement les plus bas dans les pays qui sont situés au centre d’une grande région, tels que les Pays-Bas, Singapour, le Royaume-Uni et l’Allemagne.

Les coûts des services publics varient entre 2 % et 9 % des coûts sensibles à l’emplacement.

Le Canada et la France ont les coûts d’électricité les plus bas.

N.B. : la France est attractive aussi grâce à ses infrastructures et services publics (voir l’étude complète en pièce jointe).

C’est aux Pays-Bas et au Royaume-Uni que le gaz naturel coûte le moins cher.

C’est en Allemagne et aux États-Unis que les coûts des télécommunications sont les moins élevés.

Les impôts sur les bénéfices représentent généralement entre 3 % et 10 % des coûts sensibles à l’emplacement :

Pour les entreprises de fabrication, Singapour offre les taux d’imposition réels les plus bas, suivi du Royaume-Uni, des Pays-Bas et du Canada.

Le Canada, le Royaume-Uni, la France et les États-Unis offrent aux entreprises de recherche et de développement un traitement fiscal très favorable.

Pour les autres entreprises de services, les taux d’imposition réels sont les plus avantageux au Singapour, au Royaume-Uni, aux Pays-Bas et en France.

Coûts salariaux :

Ainsi, l’étude ci-dessus nous montre qu’en termes de coûts horaires, la France se situe dans les plus bas des pays occidentaux, avec l’Italie et l’Espagne (chiffres précis dans l’étude complète en pièce jointe).

On constate que le coût du travail en France n’est donc pas un obstacle à la compétitivité française, à l’inverse des clichés relayés par la droite.

La priorité est donc celle d’une meilleure politique industrielle d’un côté, et d’un meilleur pilotage macroéconomique de l’autre : c’est cela qui sera efficace en matière de croissance, d’emploi et d’attractivité de la France.

Sur la rigidité du marché :

Sur cette question, la droite, de tendance nettement libérale (dans le mauvais sens du terme), est persuadée que le marché du travail ne fonctionne pas comme il conviendrait, ce qui expliquerait le fort taux de chômage.

Les entreprises n’embaucheraient qu’avec réticence, craignant de ne pas pouvoir licencier en cas de besoin, ou de devoir le faire après des procédures longues et coûteuses. Ce qui inciterait à embaucher en contrats temporaires plutôt qu’en contrat à durée indéterminée. Et nuirait à la « réallocation des emplois », c’est-à-dire à l’amaigrissement de certaines entreprises et à la création ou au développement d’autres en fonction des modifications ou des transformations de la demande.

Si incontestablement, tout ce qui favorise la flexibilité est un « plus » pour les entreprises, penser que cela permettra de régler la question du chômage est un leurre.

En effet, pour nous, le nombre d’emplois créés dépend en premier lieu de l’évolution du pouvoir d’achat, de l’effort d’investissement et d’innovation, etc.

En outre, la flexibilité est source d’inquiétude pour les salariés, qui craignent d’être renvoyés à tout moment. Ils auront alors une productivité particulièrement faible.

Ils n’accepteront donc de jouer le jeu - comme en Suède, par exemple - que si des garanties leur sont données sur leur retour à l’emploi, la continuité de leurs revenus, la formation, le développement local, etc.

Toutes choses qui impliquent des politiques publiques fortes et des accords entre partenaires sociaux, comme le soutenait d’ailleurs Ségolène Royal durant la campagne présidentielle.

[1] Fait autorité en matière de comparaison du coût de revient des entreprises en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Cette étude mesure l’indice conjugué de 27 éléments de coûts, appliqués à plusieurs types d’activités, et qui sont plus susceptibles de varier selon l’emplacement. Au cours du programme de recherche de huit mois, des données ont été recueillies sur 128 villes situées dans neuf pays industrialisés : le Canada, la France, l’Allemagne, l’Italie, le Japon, les Pays-Bas, Singapour, le Royaume-Uni et les États-Unis. Plus de 2 000 cas uniques ont été examinés en se fondant sur plus de 30 000 points de données. Les coûts de démarrage et d’exploitation, après impôts, de douze types particuliers d’entreprises ont été comparés sur une période de dix ans. Les résultats nationaux obtenus reposent sur les données combinées de villes comparables dans chaque pays et sont exprimés sous forme d’indice de référence par rapport aux résultats obtenus par les Etats-Unis.

Cette analyse s’appuie sur des données relatives aux coûts dont la plupart ont été recueillies entre juillet 2005 et janvier 2006. Les charges fiscales correspondent aux taux d’imposition en vigueur le 1er janvier 2006, et intègrent tout amendement déjà annoncé qui entrera en vigueur à une date ultérieure. Les taux de change ainsi que d’autres coûts peuvent bien sûr varier au fil du temps. Les taux d’imposition, ainsi que d’autres données fiscales, peuvent également changer suite à l’adoption de nouvelles lois, à des décisions judiciaires ou à un avis d’ordre administratif.

L’information publiée dans le présent document est de nature générale. Elle ne vise pas à tenir compte des circonstances de quelque personne ou entité particulière.

59 réactions à cet article

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON