Honte aux affameurs !

Les entreprises de recouvrement pullulent...Elles sont là pour faire de l'argent sur le dos des plus pauvres....

La loi Lagarde qui devait protéger les consommateurs s'attaque très peu aux crédits révolving et pas du tout aux affameurs que sont ces entreprises du contentieux....

Quand le client d'un grand magasin ayant souscrit un crédit à la consommation ne règle pas sa dette, le vendeur n'y va par quatre chemins, il confie le dossier à une entreprise de contentieux.

Pourquoi une entreprise séparée ?

Le crédit, comme la livraison, le service après-vente des réparations et pièces détachées, c'est le côté moins qualifié et moins plaisant de la vente, toujours signe que quelque chose ne va pas, il est donc externalisé, confié à des entreprises extérieures.

Non seulement pour cette raison « psychologique », mais surtout économique : pour diminuer le nombre de travailleurs titulaires du magasin lui-même, diluer les responsabilités en cas de dysfonctionnement, de plaintes des clients pour qu'ils se perdent dans les différents interlocuteurs, et y renoncent.

Les employés des entreprises externes de contentieux, souvent peu qualifiés, écrivant quelquefois mal le français, assez faibles en droit, peu informés des dossiers qu'ils ont à traiter, sont invités à faire vite et à ne pas faire de sentiments.

C'est ainsi que de nombreuses entreprises font leur beurre : elles prennent une large commission et mettent tous les moyens en œuvre pour que la dette soit recouvrée..

Si je ne porte pas dans mon cœur ces maisons de recouvrement qui vivent sur la misère des gens, je reconnais qu'il est parfois possible d'obtenir un échelonnement de dettes et de sauver la mise de certaines familles angoissées face au « commandement » de payer.

On arrive quelquefois à régler à l'amiable des cas difficiles. Quelquefois seulement ...

Exemple récent : un allocataire du RSA, dans un état de santé précaire, venu nous demander de l'aide, doit 2000 € à un de ces magasins, qui a confié l'affaire à une boîte de contentieux. Celle-ci l'a insulté au téléphone. J'ai décroché l'appareil pour en avoir le cœur net : mon interlocuteur « m'a jeté » sans même daigner écouter mes propositions....

L'huissier est diligenté et aucune négociation n'est possible. Comment le mandataire d'un créancier peut-il pousser la stupidité à ce point : refuser un paiement (échelonné) dans l'espoir de saisir … quoi ? Il n'y a aucun bien saisissable !

Nous n'en resterons pas là, bien évidemment et cette personne peut compter sur notre soutien, notre vigilance et notre action.

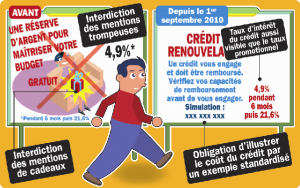

La réforme du crédit à la consommation, dite loi Lagarde, présentée à la presse agrémentée de petits dessins plaisants va apparemment dans le bon sens mais fort timidement.

Les banques et tous les prêteurs ont maintenant un certain nombre d'obligations légales et les consommateurs sont mieux protégés mais le fichier positif n'est pas créé et les crédits revolving ne sont pas interdits, mais comme ils finissent par avoir mauvaise presse grâce à l'action des associations de consommateurs, ils s'appellent maintenant crédits renouvelables.

Il est aussi bien dommage et le mot est faible qu'aucune protection des familles ne soit prévue face aux margoulins qui menacent et affament les « mauvais » payeurs.

Sans doute au nom de la « concurrence libre et non faussée » ?

Jean-François Chalot

54 réactions à cet article

-

Un huissier chez vous pour récupérer 18 centimes d’euros ? En France oui c’est possible !

-

-

La Nef (Nouvelle Economie Fraternelle) est justement une Societe cooperative de finances solidaires... pour tout ceux qui en ont marre d´engrosser leur banquier

http://www.lanef.com/ -

– C’est vraiment terrible que l’on donne des coups de pied au chien parce qu’il a volé

un peu de pain dans la cuisine, que les femmes n’aient pas autant de couvertures que les

hommes, que le deuxième classe se gèle les doigts, et je ne vois pas pourquoi le maître d’équi-

page ne pourrait pas sucer des bites s’il en a envie. Mais regardez comme les icebergs sont

gros à présent et comme le vent souffle de plus en plus fort. Nous devons virer de bord et

mettre le cap au sud, car si nous continuons vers le nord nous allons faire naufrage et nous

noyer.

– Oh oui, dit le maître d’équipage, il est tout à fait affreux de continuer vers le nord.

Mais pourquoi devrais-je rester confiné dans les toilettes pour sucer des bites ? Pourquoi

devrais-je être traité de tapette ? Ne suis-je pas aussi bien que n’importe qui ?

– Naviguer vers le nord est terrible, dit la passagère, mais ne voyez-vous pas que c’est

précisement la raison pour laquelle les femmes ont besoin de davantage de couvertures afin

de se maintenir au chaud ? J’exige le même nombre de couverture pour les femmes, immé-

diatement !

– C’est tout à fait vrai, dit le professeur, que naviguer vers le nord nous impose à tous

de grandes épreuves. Mais il ne serait pas réaliste de changer de route pour aller au sud. On

ne peut pas remonter le cours du temps. Nous devons trouver un moyen raisonnable de gérer

la situation.

– Ecoutez, dit le mousse, si nous laissons les quatre fous de la dunette agir à leur

guise, nous allons tous nous noyer. Si jamais nous mettons le navire hors de danger, alors

nous pourrons nous inquiéter des conditions de travail, des couvertures pour les femmes et

du droit à sucer des bites. Mais nous devons commencer par virer de bord. Si quelques-uns

d’entre nous se réunissent, élaborent un plan et font preuve d’un peu de courage, nous pour-

rons nous sauver. Nous n’aurions pas besoin d’être nombreux – six ou huit, cela suffirait.

Nous pourrions lancer une charge contre la dunette, balancer ces fous par-dessus bord et

tourner la barre du navire vers le sud.

Le professeur releva le nez et dit d’un ton sévère :

– Je ne crois pas à la violence, c’est immoral.

– Il n’est jamais éthique d’utiliser la violence, dit le maître d’équipage.

– La violence me terrifie, dit la passagère. -

Oui mais :

1) Jyloge ne verra jamais un début de commencement du paiement des frais réclamés.

2) ils vont éventuellement faire faillite suite à cette affaire.

-

criticaldistance 6 mai 2011 10:19bonjour Chalot

excellent article

je vous ai adressé un email-

Dire que ces choses là n’ arriveraient pas si les gens respectaient le contrat signé .

-

Cher Capitaine, encore faut il que les gens soient a meme de comprendre les subtilites cachees de ce qu´ils signent. Tout le monde n´a pas la competence financiere suffisante et les organismes de credit abusent justement de cette faiblesse.

-

Cher JPM , pour conduire il faut passer un permis , si pour lire un contrat de prêt au taux de 20 % il faut un permis je monte un crédit-école .

-

L´idee de permis d´emprunter n´est pas forcemment une mauvaise idee... mais je pense que les organismes de credit ne verront pas cela d´un bon oeil car ils se font plus d´argent avec les accidents de credits qu´avec ceux qui payent tout bien en temps et en heure.

-

C’est peut être dur mais je suis totalement d’accord avec Rocla.

Un credit c’est un contrat, il y a un montant, des echeances, une durée et un taux. celui qui a affaire à un organisme de recouvrement est quelqu’un qui ne respecte pas l’engagement qu’il a signé.

Je viens d’un environnement très pauvre (cité du 93, grandi seul avec une mère handicapée, incapable de travailler), et mes propos ne sont pas des propos de grands bourgeois. C’est simplement du domaine du bon sens.

En général j’apprecie beaucoup l’auteur, mais là je ne peux pas être d’accord avec ce qui est ecrit. Les emprunteur on bien encaissé l’argent et l’on utilisé, non ? Aurait il apprécié que l’organisme de credit ne respecte pas son contrat et verse moins que la somme prévu aux clients ? Certainement pas.

Il faut arreter un peu de trouver des excuses aux gens, ce ne sont pas les credit qui doivent être responsables, mais les emprunteurs.

En ce qui me concerne, le seul crédit que je ferai dans ma vie sera lié à la maison...

Personne ne force les gens à signer des engagements qu’ils ne peuvent pas tenir. Alors après c’est sur, ma boite au lettres croule de publicite m’informant qu’en moins d’une semaine je peux avoir 10 000 euros sur mon compte. Mais jamais je ne céderais, je ne suis pas faible. Je ne comprends pas pourquoi on trouve autant scandaleu que des gens qui ne respectent pas un contrat qu’ils ont signé, et qui douvent de l’argent soit sanctionné.

Quand un locataire ne paye pas son loyer, à plusieurs reprise, est il normal qu’il se fasse expulser du logement ? a mon sens oui ! sinon les contrats ne servent à rien.

Les gens qui s’élèvent contre les société de recouvevrement auraient certainement préféré que les emprunteur aillent voir un mafieu et se fassent peter les jambes, c’est sur.

Quand on doit quelque chose on le rend, c’est trop facile de pleurer.

Désolé d’être dur, mais c’est la réalité.

Moinsez moi si vous pensez que j’ai tort, mais au fond vous savez ou est la vérité !

-

totalement d’accord et tu peux éviter cette publicité intempestive , il suffit de mettre un autocollant PAS DE PUBLICITE et la tu ne recevras aucune pub

-

Al Batar on comprend que vous défendiez votre business mais admettez qu’il y a :

- des abus de faiblesse

- des contrats qui cachent l’essentiel à qui n’a pas BAC+5

- une propension à faire vendre les baraques des personnes endettées pour la moitié de leur valeur à un comparse afin que ça rembourse juste la dette -

en résumé c’est dead or alive ! ils sont pourtant prévenus, la télé « couleur et cinemascope » c’est indigeste !

-

French Car,

Bien vu mais ce n’est pas mon business.

Moi je m’occupe uniquement de financer des PME, des petits resto, et des société de BTP... Donc ce n’est pas du tout le meme domaine, et fort heureusement pour moi, car je trouve que le domaine particulier des banques, et un domaine d’escrocs.

en revanche le financement des entreprises est tout ce qu’il y a de plus passionnant, car on finance, aide à la création et aide à l’embauche des commercants... -

slipenL’air 6 mai 2011 10:32rocla

oui mais : les feuilles d’impôts se rappelle à la masse.

tra,la,la...tra,la,la...trâ,lâ,lâ !-

Sachez que le régime des pénalités financières des organismes des branches famille et vieillesse de la Sécu a été élargi en vue de lutter plus efficacement contre la fraude. Les faits dont le caractère intentionnel ou délibéré n’est pas établi peuvent désormais être sanctionnés.La pénalité est même désormais possible en cas d’absence d’indu. Il va y avoir des heures supp pour les huissiers...Cela vaut notamment pour l’AAH, le RSA, le « minimum vieillesse ». Les pauvres vont trinquer.

« Tout est possible »

-

Pardon, ma source : circulaire du 9 avril 2011 n° DSS/2011/142

-

-

bientôt comme aux states des gros bras pour te casser la tête si tu paies pas assez vite ?

le pire est à venir ...-

On ne doit pas laisser passer de telles outrances et nous avons un moyen à disposition que je viens d’ailleurs d’utiliser

faites comme moi - appelez JYLOGE TOULOUSE au 0811 209 209 et criez votre indignation

L’interlocuteur que j’ai eu semblait savoir qu’il y avait des problèmes mais ne connaissait -d’après lui- l’intervention d’huissier pour 18centimes

On nage au milieu d’abus, d’injustices, de conflits d’intérêts le tout arrosé d’un mépris total pour la personne

Il faut réagir à tous les niveaux , ne rien laisser passer et alerter autour de nous sur les abus-

Cher Chalot je ne peux qu´approuver votre article... car je pense comme vous qu´il est grand temps d´encadrer et de moraliser le credit... a tous les niveaux.

Je vais vous citer un autre exemple du mauvais comportement des banques et autres etablissements de credit... Une personne de mon entourage, a la retraite et pas tres au fait des histoires d´argent, risque de se retrouver a la rue au 1er juillet car une banque lui reclame la payement immediat d´une dette de 120 000 euros car il a oublie de payer quelques mensualites. Pourtant cette relation possede une maison en pleine propriete d´une valeur de plus de 250 000 euros et une retraite confortable de 2500 euros par mois. Malgre tout la banque a decide de lui faire vendre sa maison aux encheres pour un prix qui ne couvrira peut etre pas la dette. Curieusement lorsque j´ai contacte d´autres etablissements de credits pour essayer de lui trouver un credit hypothecaire de 120 000 euros pour solder la dette tout en prennant la maison en gage... personne ne veut lui racheter sa dette car il est deja interdit bancaire suite a ses demeles avec la premiere banque. Il n´a donc aucun moyen de s´en sortir... alors qu´au fond sa situation financiere n´est pas si mauvaise. Un pret de 120 000 euros a 6% sur 12 ans correspond a des mensualites d´environ 1000 euros par mois... ce qui est tout a fait supportable compte tenu de sa retraite. Malheureusement pour lui... la banque bloque toute renegociation et prefere le mettre a la rue. Ce n´est pas normal car dans l´histoire cette personne risque de tout perdre.-

Mais cette putainerie de crédits à 20 % de taux il faut être un parfait salaud pour le proposer et un grand con pour l’ accepter .Aujourd’ hui on parle de ce médicament prévu pour le diabète et que les patients achetaient pour coupe-faim . Y a jamais personne pour lire les etiquéquèttes

-

Les etiquettes comme les conditions generales des contrats de credit sont justement ecrits en tout petit caracteres... alors que le taux d´appel... ou les vertus therapeutiques sont ecrits en gros. Tout cela est a la limite de l´escroquerie... et malheureusement ce sont souvent les plus demunis qui se laissent avoir

-

Jpm, vous ne pouvez pas dire ca, le taux est très bien ecrit sur chaque contrat, et surtout qu cas ou le mec l’a mal lu, il avait 8 jour et maintenant 15 pour revenir sur sa signature et tout annulé sans le moindre frais.

Quae pouvez vous faire de mieux.... Le mec il a 15 jours pour lire le contrat qu’il vient de signer et eventuellement le refuser.

Rocal a tout a fait raison.

Ce que vous faites, c’est deresponsabiliser des gens, qui ne mesure pas l’importance de leurs actes.

Les gens faibles, qui ne resistent pas à la tentation devraient être interdit de crédit. Il faudrait effectivement creer un permis d’emprun, parce que c’est trop facile de jouer aux cons, de ne pas respecter ce que l’on signe, ou de dire qu’on avait pas vu des informations qu’on à 15 jours pour lire...

-

On m’a raconté un jour l’histoire d’un type qui vendait des cuisines dans une cité HLM où il ne savait que trop bien que les gens n’avait pas les moyens de les payer. Les femmes pas bêtes se sont concertées et lui en ont acheté par dizaines et bien-sûr se sont montrées insolvables. C’est comme cela que l’on doit traiter ceux qui ne vivent qu’en tondant les plus pauvres.

-

Bonjour,

l’intermédiaire est celui qui a acheté dix centimes une salade, la revend à d’autres étages jusqu’à ce qu’elle vale un euro...le mandataire et celui à qui l’administration confie tout votre patrimoine et qu’il laisse s’écrouler jusqu’à ce qu’il ne vale plus que les cinq mille euros que vous deviez à la base, le reste étant bouffé par les frais.

-

Pourquoi tout organisme proposant un crédit ne devrait-il pas faire signer un formulaire unique fourni par l’Etat, intelligible ? Même si l’on ne passe certes pas devant notaire pourquoi l’acte de signature de crédit ne devrait pas se faire sur un formulaire où l’on voit en clair le plan de remboursement avec les frais financiers et le taux réel ?

-

Cela serait certainement une avancee interessante... mais je suis que les organismes de credit trouveront une nouvelle parade... Mais l´idee de simplifier et de normaliser l´information est bonne. Maintenant restera toujours le cas des personnes qui ont absolument besoin d´emprunter et qui dans l´urgence et la precipitation signeront n´importe quoi... au premier usurier venu. Il faudrait ensuite que ces gens puissent plus facilement se refinancer aupres d´organismes plus respectables.

-

Bonjour French car,

Je pense que c’est parce que vous ne lisez aps ce que vous signez, parce que c’est bien ecrit sur les contrat, et en plus la loi vous offre 15 jours de reflexion après avoir signé, pour revenir sur votre décision...

Je ne comprends pas pourquoi les gens ne cessent de chercher des responsables aux problèmes qu’ils se créent eux même. Quelqu’un a pris la main du client et l’a forcé à signé ???? Le client ne peut pas demander le taux au mec qui lui propose le crédit, s’il ne sait pas lire ????

Je pense que beaucoup de post sur ce fil font preuve d’une très grande mauvaise foi, et refusent de reconnaitre la responsabilité du non payeur d’un crédit. alors qu’il est pourtant le seul responsable de la merde dans laquellle il s’est fourré. -

Al Batar vous réfléchissez en technicien que vous êtes.

D’abord il n’y a pas de formulaire unique vous ne savez rien de la clarté des crédits à la consommation.

Ensuite le taux, d’une part il n’y a pas un taux mais plusieurs, enfin vous me direz le grand est surement le plus vraisemblable, c’est le TEG.

Mais il y a aussi le progressif, là vous ne savez pas où vous embarquez, en général on vous explique que l’inflation va gommer tout ça, bah oui tiens votre patron va vous offrir des rallonges au moins supérieures à l’inflation, a fortiori la sécu si vous être retraité !

Quant au délai de rétractation quelle utilité ? A part si vous avez des proches pour vous aider vous ne changerez pas d’avis quant à l’envie de vous acheter un fauteuil, une voiture ou même de la nécessité - car c’est souvent une nécessité.

J’ajoute que l’on vous vend souvent une assurance contre les accidents de la vie et l’assureur le cas échéant démontrera à vos dépens que sa garantie justement ne s’applique pas. -

Je réagis à la contribution de King Al Batar

Dans le cas cité dans mon article ( personne vue hier à la permanence du CDAFAL à Melun)

le monsieur a perdu son emploi, il a des difficultés de santé, il rtouche le RSA et n’a pas les moyens de régler les quelques 2000 €.

La grande chaîne que j’ai eue ce matin m’a dit que le dossier avait été vendu à la société de contentieux et c’était elle qui gérait.

Cette société ne veut rien savoir, elle n’accepte même pas un échelonnement négocié ce qui conduit à :

- un harcèlement de la mère du monsieur

- la dette avec ce refus d’échelonnement ne sera pas recouvrée : il n’est pas solvable, il ne possède pas de biens .... Je vous passe les détails

Sinon oui avec un fichier positif, beaucoup de personnes ne pourraient pas avoir accès à ces crédits et ce serait un plus pour eux, notamment.

Quant aux agences de contentieux : effectivement il s’appuie sur la loi, du moins en façade car le harcèlement moral qu’ils exercent est souvent à la limite.-

alors,il y a la commission de surendettement de la BDF .....

à partir du moment ou un dossier est déposé et qu’il y a lettre de dépôt par la BDF,les actions des créanciers sont momentanément stoppées ! -

Bonjour

Chalot, et je vous remercie de me repondre.

Effectivement le cas dont vous parlez est assez dramatique pour la personne, et soyez assuré que bien evidemment il ne me viendrai jamais à l’idée de penser que c’est tant pis pour lui.

Je pense, mais je risque de dire quelque chose d’un peu scandaleux, mais je pense qu’il y a aussi une certaine responsabilité de certaines associations de consommateurs, qui sont les premiers à vous dire de ne pas prendre les assurances liées au pret. De ne pas prendre la perte d’emploi, et eviter les assurances qui sont proposés avec... Sauf que quand le mec il a, déduction de son pret et de son loyer, 500 euros pour vivre par mois, une femme et deux gosses, ben je pense qu’il vaut mieux etre sur assuré que pas du tout... C’est malheureux, mais c’est comme ca...

Un jour, quand on aura plus de temps, on discutera de la loi qui interdit au banque d’obliger le client a prendre l’assurance de son pret immo auprès de la banque, et du risque énorme qu’elle fait prendre AUX CLIENTS.

Certaines associations sont très utiles, et je suis sur que vous en faites parties, et d’autres sont très dangereuses parce que pas assez informées...

Pour le harcelement moral, je pense que vous avez raison, et que cela est complétement inutile et dangereux, car si le mec ne peut pas payer, il ne va pas l’inventer (pour ne pas etre grossier) l’argent, et en plus cela ne fait qu’aggraver la situation si il devient dépressif, nous sommes totalement d’accord.

Mais j’espère, et vous serez d’accord avec moi, que ce cas est un cas très grave comparé à la plus grande partie des dossiers de surendettement, ou on voit juste des gens qui ont pris 5 prets, puis un gros pouel s racheter, et on repris des pret après... Des gens qui ne resistent pas à la tentation...

Je pense ma -

Ah ca coupé,

je disais, je pense mais c’est vousl ’expert, que sur la moitié des cas, il ya des cas effectivement très malheureux de personne a qui il arrive des evenements imprévus, mais qu’il y a aussi une autre moitié d’irresponsables...

Après je peux me tromper, mais je vous assure en avoir connu des qui faisaient n’importe quoi. -

Bonjour King Al Batar, j’ai lu vos interventions et je suis plus ou moins daccord avec votre point de vue technique sur la question des contrats. Evidemment si les gens lisaient et comprenaient tout ce qu’ils signent les choses seraient plus simples. Par ailleurs vous avez raison il y a une bonne part d’irresponsables dans les surendettes... mais bon cela devrait etre le role de la societe de proteger tout le monde... les irresponsables comme ceux qui ne comprennent pas tout.

Et pour le le moment, je suis daccord avec vous... dans le credit aux particuliers il y a beaucoup d’escrocs. Encore une fois ce n’est pas le client qui rembourse tout bien son credit qui est le plus interessant pour une banque. Mais au contraire il y a tellement plus d’argent a se faire sur les accidents de payement pour les banques qu’on peut se demander si elles ont interet a regulariser le marche tres lucratif du credit aux personnes faibles ou en difficulte. -

je sais bien que les sociétés de crédit ne sont pas trop regardantes sur ce que le demandeur écrit sur le formulaire de son dossier ,la raison d’être de ces entreprises étant de prêter de l’argent à fort taux d’intérêt ..

mais quand une personne pour X raison que ce soit a besoin de cet argent,on lui remet un formulaire indiquant les sommes à rembourser pour la somme empruntée,ainsi que la durée et le montant des mensualités !il y a également un formulaire de rétractation sous 15 jours !donc l’emprunteur a donc le temps suffisant pour tout lire ?ensuite l’argent est viré sur le compte de l’emprunteur .....ce dernier sait donc que cet argent provient d’un prêt et qu’il y a une date de prélèvement automatique avec accord de la banque !donc c’est à l’emprunteur de faire face à la provision suffisante sur son compte pour règler les prélèvements ....cet argent..il l’a bien eu ? il était content de l’encaisser,on ne l’a pas forcé d’accepter ? personne ne vous file de l’argent à votre bonne mine ?eh bien la maison de crédit a honoré son contrat.... ? ,à l’emprunter d’honorer le sien !le reste,c’est du blabla et de la fausse excuse ! le .« .j’avais pas lù,c’était écrit en tout petit »......ou bien « on savait pas qui fallait rembourser ... » ...« on n’y connait rien et on a pas fait attention » ...« c’est pas notre faute »........mon oeil tiens ,c’est marrant quand il fallu trouver du pognon,on a bien su comment s’y prendre ! alors pas d’histoire !il y a un proverbe qui dit « amis au prêter,ennemis au rendre ! »-

Oui Kitamissa il y a cette commission....Mais bon je ne donne pas trop de détails : cette personne va être accompagnée, on s’en charge

Pour le reste, il y a des cas où les accidents de la vie modifient la donne-

C’est vrai et les assureurs tout aussi requins vous expliquent que justement ça n’était pas couvert ...

-

Un point que je voudrai soulever. Je parle ici de l’Angleterre, parce que c’est le cas que je connais le mieux, mais est-ce vraiment différent de la France ? Depuis la crise refleurissent des magasins qui avaient été vus la dernière fois à l’époque Thatcher, notamment les magasins Brighthouse, où il est possible d’acheter à crédit et de rembourser chaque semaine. Je joins le lien. Je prends ici l’exemple d’un frigo, qui est le seul achat que nous ayons jamais fait à crédit il y a 20 ans de cela (à part notre maison), lorsque nous avons connu une période de chômage. Les prix sont en livres, mais il est possible de faire une équivalence facile avec le franc : 1 livre = 10 francs.

Bref le frigo pris en exemple coute 795.40 livres. Taux d’intérêt : 29.9%. Remboursement sur 156 semaines. Prix total : 1145.04. Si l’on prend un service après-vente 1761.24 livres : http://www.brighthouse.co.uk/products/kitchen-appliances/refrigeration/display-product-large.asp?id=HO4DKFFB

Du départ, et si l’on s’en tient aux produits de première nécessité, et je mets les frigos dans ces catégories, quelqu’un qui au départ n’a pas les moyens doit payer presque un tiers de plus qu’un autre qui n’a pas besoin d’acheter à crédit. C’est déjà à ce niveau qu’il y a des inégalités, puisqu’il est plus susceptible d’avoir des problèmes de remboursement.

Il y a un problème d’endettement, c’est certain, mais il y a aussi une exploitation de la misère des gens.-

Merci Annie pour cet exemple, il est vrai que la Grande-Bretagne est un excellent exemple de pays où la justice sociale est inconnue. Les acquis du travaillisme ont été méthodiquement détruits par Thatcher puis Blair et ça ne va pas s’améliorer avec un Cameron bien décidé à rendre aux riches ce qui aura pu être donné malencontreusement aux pauvres.

Exemple franco-français qui intéressera sans-doute notre ami Al Batar que je respecte beaucoup par ailleurs :

- mon épouse et moi avons de hauts revenus, nous cotisons annuellement pour une retraite par capitalisation qui prélève automatiquement une somme importante et j’oublie souvent car elle ne prévient pas

- pour la première fois en plus de 30 ans crac je me retrouve à découvert et évidemment ne m’en rends compte qu’en allant regarder mon compte sur le net fortuitement - je n’ai pas mouvementé la somme depuis un compte d’épagne à temps

- je vois qu’à chaque opération on me débite je ne sais combien de frais de découvert - bien-sur pas que les agios de qq % sur une période courte, là est l’arnaque on vous prend en sus des frais de dossier bah tiens !

- j’appelle la banque et 10 mn après tout cela est recrédité avec le sourire

Maintenant je connais comme tout le monde la mère de famille qui n’arrive pas à boucler les fins de mois, il est clair qu’elle paie parce qu’elle n’a aucun placement, la banque lui tond la laine sur le dos. -

Lorsqu’un commerçant reçoit un chèque sans provision ou des factures impayées, c’est normal ?

Ceux qui sont sur-endetté pour un téléviseur écran plat ou le dernier T-shirt Dolce&Gabanna, il ne fraudai pas les poursuivre ?Vous croyez que c’est gratuit de rechercher l’argent ?Tellement facile d’accuser et caricaturer le méchant commerçant qui utilise en dernier recours une entreprise de recouvrement pour simplement recevoir son du.Vous n’allez pas aux prud’homme si vous ne recevez pas votre salaire en fin de mois ? Vous vous posez la question après si le patron qui ne vous a pas payé dépose ensuite le bilan ?-

C’est aussi terriblement facile de caricaturer les gens endettés, qui ne l’auraient fait que pour acheter un écran plasma ou un t-shirt de marque, ne trouvez-vous pas ?

-

Une solution consisterait à autoriser les commerçants spoliés à pouvoir saisir un juge de proximité.

Actuellement il n’exite pas d’autres moyens de récupérer son argent que d’utiliser une société de recouvrement, ou pour des grosses sommes de mandater un huissier. -

Il y a sûrement des gens irresponsables qui prennent des crédits pour s’acheter le superflu, mais je pense qu’ils sont l’écrasante minorité. La majorité de ceux qui se retrouvent dans la panade sont probablement des gens qui ont commencé à honorer leurs mensualités au début puis, suite à un changement de situation (chômage, notamment, ce n’est pas un truc que l’on peut prévoir, à moins d’être en CDD ou contrat précaire, et là, en effet, il devrait y avoir des restrictions pour l’obtention d’un crédit non indispensable -une voiture pour monter son entreprise, par exemple) suite à un changement, donc, n’ont pas pu continuer à honorer leur dette.

Une loi peut et doit en effet protéger ces personnes, malheureusement aucune loi ne pourra jamais empêcher un interlocuteur d’une boite de recouvrement d’être infect au téléphone, d’utiliser l’intimidation voire la menace. Si on ne peut pas payer, ça ne sert en effet à rien d’insulter ou menacer les gens, d’autant plus que j’imagine mal que ce risque d’être harcelé par une boite de recouvrement, en cas de pépin, apparaisse clairement dans le contrat que l’on signe. Si la personne endétée doit, en plus de ses soucis financiers très angoissants, se préoccuper d’une plainte pour harcèlement... Si on donne pour consigne aux employés des boites de recouvrement d’aller vite, d’être imbuvable et ne pas faire de sentiment, le fait d’être qualifié ou de maîtriser la langue française ne changera pas grand chose, car ils ne sont pas là pour informer mais récupérer de l’argent, avec des méthodes qui sont parfois aussi violentes que du racket. C’est la honte !Et si tant de gens se laissent aller à signer des contrats, c’est peut être aussi parce que les vendeurs de ces contrats ont reçu une formation spécifique leur permettant d’être extrêmement convaincants, hyper rassurants, de savoir contourner les questions embarrassantes, passer rapidement sur les points gênants, parler à toute vitesse, donner la moitié de l’explication comme si on donnait la totalité... et tant d’autres techniques de vente bien rodées, qui rendent parfaitement capables d’arnaquer le client.

C’est le fait de prendre des crédits (et consommer de manière impulsive !) qu’il faut absolument éviter quand c’est possible. Pour les maisons ou les voitures (en admettant qu’on ait vraiment besoin d’une voiture), là évidemment c’est raté, mais pour le reste, il existe des réseaux très sympas de dons d’objets de toutes sortes, qui permettent à tous d’échanger, se débarrasser d’objets que l’on ne veut plus garder, trouver quelque chose dont on a besoin, en rendant service à quelqu’un qui souhaite s’en débarrasser, et que peuvent évidemment (et devraient) utiliser les familles aux revenus très modestes afin d’éviter d’avoir à prendre un crédit pour acheter l’indispensable comme la machine à laver, le frigo... Pas évident peut être d’y trouver un frigo ou une machine à laver (et de s’occuper ensuite de son transport), mais comme on peut mettre soi-même une annonce de recherche d’objet, et pas seulement lire les annonces de dons, on augmente ses chances.

http://www.freecycle.org/ on tape le nom de sa ville, et la page de son réseau apparait. Ensuite ça fonctionne sur la base d’une liste de diffusion sur un groupe Yahoo. Ex : celui de Paris (il y en a partout ou presque !) http://groups.yahoo.com/group/freecycleparis/

http://www.recupe.net/ La aussi on trouve de tout, de la cage oiseau à la grosse armoire.

Et il y a sûrement plein d’autres sites. Un frigo d’occasion gratuit en très bon état, c’est mieux qu’un frigo neuf en très bon état pour lequel on s’est endetté sur de nombreuses mensualités, avec pour beaucoup de gens aux revenus modestes ou en situation de précarité une épée de Damoclès suspendue ensuite au dessus de leur tête.

-

@Surya,

Je suis ravie que vous ayez abordé ce sujet. J’ai travaillé il y a environ 15 ans sur un projet en Angleterre, Littlewoods, qui tentait d’acheter d’abord des articles ménagers d’occasion pour les vendre, sans intérêt aux gens qui en avaient désespérément besoin, mais qui essayait également de leur faire économiser l’équivalent de 10 francs par semaine. Il avait aussi instauré un système de tontine pour venir en aide aux plus démunies, calqué sur le système de la banque Grameen. Il ne s’agissait pas d’une solution définitive à des problèmes plus complexes, mais de permettre à des gens démunies d’acheter des produits de première nécessité, d’économiser et d’encourager un sens de solidarité. -

Bonjour Annie,

Je viens d’aller voir un site internet nommé Littlewoods, je pense qu’il s’agit du même. J’ai été étonnée par leur politique de crédit sans aucun intérêt, par leur présentation qui met directement sous l’article le prix de remboursement hebdomadaire, le fait que la livraison soit gratuite, etc... Je trouve que ce genre de systèmes devrait se développer en France. A ma connaissance, il n’y a pas d’équivalent ici, où il est compliqué d’obtenir par exemple d’un magasin la possibilité de payer en plusieurs fois, de reporter le paiement. Dossiers à remplir, justifications à fournir... On a l’impression que les facilités de paiement ne sont accordées qu’aux gens qui gagnent bien leur vie, alors que ce sont au contraire les gens plus modestes qui devraient être favorisés.

-

Surya,

Je suis vraiment désolée de vous avoir mal aiguillée en me trompant de nom. Littlewood est un grand magasin qui a les mêmes taux de crédit que les autres grandes surfaces. Je faisais allusion au projet Ladywood à Birmingham. http://www.ladywoodfurnitureproject.org/

Il semblerait que ce ne soit plus une coopérative d’épargne et de crédit comme c’était le cas à l’époque, mais qu’il se soit spécialisé dans la fourniture de mobilier aux familles les plus démunies. -

Bonjour à tous

Dans quel cas bénéficier du délai de prescription de 2 ans d’un crédit à la consommation.

Vous avez pris un crédit de 20 000 Euros, au titre d’un crédit à la consommation et pour une raison X ou Y vous avez interrompu le paiement des mensualités et cela remonte à 3 ans.

Vous viviez chez les ashanincas en Amazonie et avez complètement oublié votre gentil banquier. Ca arrive ! Le délai de forclusion 2 ans après le dernier paiement est largement dépassé d’un an. L’organisme de recouvrement s’est réveillé trop tard et il ne faut pas vous laisser intimider !

Créditmachinchose, propose un arrangement avec vous : 20 chèques de 1000 Euros, ne réagissez pas !

Il s’ensuit un courrier menaçant de l’hussier. Riez un bon coup et ne réagissez toujours pas. L’organisme de crédit va vous téléphoner, Créditmachinchose à l’appareil, raccrochez.

Finalement l’huissier va se présenter à votre porte ; demandez qu’il vous présente la décision du tribunal, il ne le pourra pas et vous. Le délai de prescription de 2 ans est dépassé et la banque ne pourra plus rien vous réclamer.-

Ah non ! L’huissier va d’abord remettre un commandement de payer (TM). Il ne faut pas se sentir commandé mais ouvrir une bonne biére à sa santé. Il n’a pas besoin du tribunal pour faire envoyer ce commandement de payer. Mais comme écrit sur le papier, c’est a vous d’écrire au tribunal pour contester le commandement de payer (ce qui bloque toute la procédure).

Après effectivement pour « saisir », il faut une décision du tribunal. Mais il est plus rentable de faire la contestation en « amont ».Mais dans tous les cas, si prescription il y a, fuck il y a. Vérifiez cela dit bien ce que dit le droit (demandez à un avocat) c’est parfois fourbe la prescription. -

Ce sont des contributions intéressantes et constructives .

Je vous invite à vous connecter sur le site du CDAFAL 77 , le texte a été enrichi et même musclé : c’est le fruit d’un travail à deux

http://www.re3.freesurf.fr/affameursbis.html

VOUS POUVEZ Y METTRE DES COMMENTAIRES-

Il faut distinguer les huissiers des sociétés de recouvrement. Les premiers ont le pouvoir de vous emmerder, en postant chaque jour, des commandements à payer pour un même dossier, lesquels sont évidemment ajoutés à la somme à devoir. Je ne sais pas si la Loi fixe une limite à ces actes d’huissier, mais cela s’apparente à du harcèlement.

Quant aux second, je sais par des gens qui y ont travaillé que les méthodes employées pour faire craquer le client sont dignes de la gestapo. Vous avez l’agent d’enquête qui est chargé de rechercher des informations confidentielles auprès des médecins ou des proches notamment, en utilisant des subterfuges, en se faisant passer pour une administration de l’Etat pour extorquer certaines informations. Puis les chargés de recouvrement qui n’hésitent pas à harceler au téléphone pour faire craquer le débiteur. Le but : obtenir de lui qu’il fasse un chèque, ou s’acquitte en liquide, quelque soit la somme.

Sans excuser les gens qui se laissent couler dans l’endettement par faiblesse ou compulsivité, il serait temps que le législateur sévisse.-

Ah maintenant ils envoient des SMS aussi ! (Que j’ai duement signalé à la CNIL comme spam d’autant que cela venait d’une société dont je n’avais jamais été client).

Quand vous tombez sur des boites de recouvrement trop bornées et que vous voulez que ca cesse (j’ai un mauvais souvenir de Bouygues Telecom qui refusait ma résiliation de contrat pour service non rendu et voulait me forcer à payer : manque de pot pour eux je me foutais de Preventel vu que j’étais déja chez un autre opérateur). Et bien il y a une méthode très simple pour que ca cesse :- Si ils ont envoyés des courrier faites mine de ne pas les avoir reçu. Après tout ils n’étaient pas en recommandé vous vous en branlez. Ca montre direct à la personne que vous êtes dans la catégorie « de mauvaise foi ».

- Vous leur dites clairement : « ben allez y, envoyez le mois votre huissier, de toute façon je contesterai l’acte d’huissier on ira au tribunal et vous perdrez ». Vous pouvez au passage citer quelques irrégularités de leur procédure. La elle sait que pour une petite créance, cela va lui couter plus cher en recouvrement. En clair, « abandonne pétasse tu va te faire plus mal à toi qu’à moi ».

- Puis vous terminer par une volée d’insultes choisies pour faire mal. N’y allez pas dans la finesse, le but est de déstabiliser psychologiquement la personne en face pour que ce soit elle qui se sente merdeuse après avoir raccroché. Soyez donc inventif.

Et ben suite à cela, juste reçue une fausse lettre recommandée (avec un liserai jaune sur le coté mais qui n’était pas plus recommandée que mon slip est jaune) et plus jamais de nouvelles de leur part. Bon c’est vrai elle était enragée quand elle a vu que mon ancienne adresse était chez mes parents et qu’elle pouvait pas m’envoyer d’huissier vu que je n’habites plus la. Elle a quand même eu le culot de me demander au téléphone ma nouvelle adresse. Et a envoyé par dépit son faux recommandé à l’ancienne. C’était presque drole au final. -

Le grand magazin ne peut pas grand chose car la créance a probablement été rachetée par l’organisme de recouvrement.

En général le contrat c’est : ok on vous reprend par exemple à 60 centimes pour un euro vos dettes. Le magazin est payé de suite et l’organisme de recouvrement se démerde pour recouvrir la dette si il récupére plus de 60% il fait un bénéfice sinon il perd du fric. Si le contrat est de ce type, le magazin ne peut plus / n’a plus à négocier.C’est d’ailleurs pénible lorsque l’on est accusé à « tord » et que dès lors que le dossier est transmis à une boite de recouvrement il est impossible de négocier sur le fond.Cela dit, vu ce que coute un recouvrement pour une « petite » créance, il est fort improbable de voir débarque chez soi des huissiers et lorsqu’une affaire survient ou vous n’avez légitimement pas à payer (mauvaise facturation, ...) il vaut mieux laisser la boite de recouvrement s’énerver elle même. Le dossier sera classé sans suite au bout d’un moment.Après les boites de recouvrement forcément ont compris que la majorité des gens n’ont pas de formation juridique et qu’il suffit de menacer d’huissier pour qu’ils paient. L’employé que vous avez au téléphone et qui vous meance d’huissier pour une « affaire d’un montant important à 85 € » n’a généralement pas de formation juridique non plus, à reçu des instructions de son chef et ne sait pas séparer les différent cas :- Service non rendu ou litige de facturation.

- Le client peut payer mais préfére ne pas payer (créance recouvrable).

- Le client est de mauvaise foi (organisation d’insolvabilité, etc).

- Le client est réelement dans la merde et ne peut pas payer.

Donc ils ont déterminés une procédure qui leur assure statistiquement un rendement maximal. Cette procédure peut être débile sur un cas particulier, mais elle est statistiquement optimale. Etudier les dossiers au fond couterait beaucoup trop cher vu le faible montant des créances et il a surement été décidé que c’était la meilleure solution.C’est au final un des principes de la bureaucratie, on gére les choses de façon statistique et automatisé sans prendre en compte le cas particulier. Et malheureusement il est difficile de trouver un mode de fonctionnement plus efficace d’un strict point de vue économique. - Service non rendu ou litige de facturation.

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

Ajouter une réaction

Pour réagir, identifiez-vous avec votre login / mot de passe, en haut à droite de cette page

Si vous n'avez pas de login / mot de passe, vous devez vous inscrire ici.

FAIRE UN DON