L’arnaque monétaire internationale ou la face cachée de la mondialisation

“Par essence, la création monétaire ex nihilo* que pratiquent les banques est semblable, je n’hésite pas à le dire pour que les gens comprennent bien ce qui est en jeu ici, à la fabrication de monnaie par des faux-monnayeurs, si justement réprimée par la loi.”

Maurice Allais, prix Nobel de sciences économiques 1988, La Crise mondiale aujourd’hui (éd. Clément Juglar 1999)

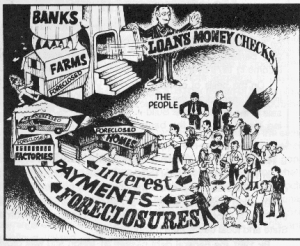

A l’heure où l’on nous rabâche à longueur de temps le problème de la dette publique, qui sert à justifier les réformes liberticides et anti-socialistes que notre cher gouvernement fait passer avec plus ou moins de tact, il importe de se poser la question : Comment un Etat souverain peut-il devoir plus de 1 000 milliards d’euros à différents créanciers ? Lorsque tous les “experts” jurent que la relance de la croissance résoudra tous nos maux en diminuant le chômage et en augmentant notre pouvoir d’achat, il est bon de s’interroger sur les fondements de telles assertions. Quand, enfin, notre modèle de société se caractérise par le flot toujours croissant de monnaie en circulation, il serait sage de se demander : qu’est-ce donc que cette monnaie et d’où vient-elle ? Cet article a pour but de dissiper certaines idées reçues et de vous éclairer sur certaines réalités habilement dissimulées par une oligarchie de la finance prétentieuse, peu scrupuleuse, avide de pouvoir et de richesse...

I - La monnaie n’est pas créée par l’Etat

Contrairement à une idée largement répandue dans le public, la monnaie n’est pas créée par un organisme de l’Etat (autrement dit du peuple).

En effet, depuis le 1er janvier 1999, la Banque centrale européenne (BCE) s’est vu transférer les compétences des Banques centrales nationales (BCN) des Etats membres. La BCE et les BCN devenues ses sous-traitants forment le Système européen de Banques centrales (SEBC).

La BCE a le monopole d’émission de la monnaie fiduciaire, autrement dit des pièces et des billets de banque. C’est une institution indépendante selon le traité de Maastricht et elle ne peut en aucun cas accorder un découvert ni aucune autre forme de crédit “ aux institutions ou organes de la Communauté, aux administrations centrales, aux autorités régionales ou locales, aux autres autorités publiques, aux autres organismes ou entreprises publiques des États membres ; l’acquisition directe, auprès d’eux, par la BCE ou les banques centrales nationales, des instruments de leur dette est également interdite” (article 104).

“L’objectif principal du SEBC est de maintenir la stabilité des prix”. Et : “Sans préjudice de l’objectif de stabilité des prix, le SEBC apporte son soutien aux politiques économiques générales dans la Communauté, en vue de contribuer à la réalisation des objectifs de la Communauté, tels que définis à l’article 2” (article 105, paragraphe 1, du Traité). La Communauté se donne pour objectifs d’obtenir un niveau d’emploi élevé et une croissance durable et non inflationniste (article 2 du Traité sur l’Union européenne).

Autrement dit,

l’Etat français doit financer son déficit en vendant aux organismes privés et à

quelques riches investisseurs des bons au trésor. Il s’agit ni plus ni moins de

prêts remboursables à plus ou moins long terme et auxquels sont associés des

intérêts comme pour n’importe quel prêt contracté par une entreprise ou un

particulier. Les détenteurs de ces bons au trésor sont donc les créanciers de

l’Etat.

II - Le processus de création monétaire

Comme on l’a dit au point précédent, la BCE a le monopole d’émission de la monnaie fiduciaire. Or, on sait bien qu’aujourd’hui la plus grande partie des transactions s’effectuent en monnaie scripturale (chèques, carte bleue, virements, etc.) qui est la forme dématérialisée de la monnaie. En 2006, par exemple, il y avait 7 387 milliards d’euros en circulation (agrégat M3 - bulletin n° 153 de la Banque de France, septembre 2006) dont seulement 552 milliards d’euros de pièces et de billets.

Mais alors comment sont créés les 6 835 milliards d’euros de monnaie supplémentaire ?

Ce sont les banques privées qui créent cet argent par l’intermédiaire du crédit. Certains feront appel ici à une deuxième idée reçue pour se rassurer : “c’est l’épargne qui permet le crédit”.

Malheureusement non, le crédit n’est nullement limité par la valeur des dépôts effectifs dans une banque, comme on pouvait le lire dans un opuscule édité en 1971 par la Banque de France, La Monnaie et la Politique monétaire : “Les particuliers - même paraît-il certains banquiers - ont du mal à comprendre que les banques aient le pouvoir de créer de la monnaie ! Pour eux, une banque est un endroit où ils déposent de l’argent en compte et c’est ce dépôt qui permettrait à la banque de consentir un crédit à un autre client. Les dépôts permettraient les crédits. Or, cette vue n’est pas conforme à la réalité, car ce sont les crédits qui font les dépôts”.

Alors, comment ça se passe ?

Disons que vous avez besoin de 15 000 euros pour acheter une nouvelle voiture. Vous allez voir votre banquier qui n’a qu’à inscrire la somme sur votre compte, après vous avoir fait signer quelques papiers, vous engageant à lui rembourser le capital qu’il vous a prêté plus les intérêts convenus sous peine de saisie de vos biens. La monnaie est créée par un simple jeu d’écriture. Le banquier porte à l’actif de son bilan une créance de 15 000 euros et au passif les 15 000 euros qu’il vient de mettre sur votre compte.

Vous pouvez noter que le banquier n’a pas créé les intérêts qu’il vous demande de payer, comme nous le verrons plus loin. Si vous parvenez à rembourser votre prêt, les 15 000 euros disparaîtront de la masse monétaire. C’est pourquoi on qualifie ce type de monnaie de temporaire ou encore de “monnaie de crédit”. Seuls resteront les intérêts que vous aurez versés (souvent équivalents voire bien supérieurs au montant emprunté) et qui représentent la rémunération du banquier pour avoir créé de l’argent à partir de rien. Incroyable mais vrai, désolé.

La seule chose qui permette de limiter l’octroi par les banques de ce type de crédit est une règle prudentielle qui dit qu’une banque ne peut prêter qu’à hauteur de 98 % des dépôts qu’elle détient. Mais il faut savoir que parmi ces dépôts une bonne partie provient de crédits accordés par d’autres banques à leurs clients, selon le même procédé douteux décrit ci-dessus.

III - Le problème des intérêts

Nous avons expliqué que la monnaie n’existait aujourd’hui que sous forme de crédit et donc de dettes. Ni l’euro ni le dollar ne sont gagés sur l’or.

Imaginez un instant que tous les citoyens du monde, las de toutes leurs dettes, décident de les régler toutes en même temps. Eh bien, on peut en déduire alors qu’il n’y aurait plus de monnaie du tout !

En réalité, et c’est ça le plus incroyable, il est impossible de régler toutes les dettes puisque aucune banque n’a créé la monnaie nécessaire pour régler les intérêts demandés...

Commencez-vous à comprendre ?

Il est mathématiquement impossible de payer toutes les dettes car pour cela il faudrait plus de monnaie qu’il n’en a été mis en circulation ! Voilà la vraie raison d’être de la doctrine de la croissance. Nous devons créer toujours plus de crédits afin de pouvoir rembourser les intérêts. Mais en créant ces crédits nous engendrons de nouveaux intérêts qu’il faudra payer en faisant de nouveau crédits et ainsi de suite. C’est une spirale sans fin...

L’intérêt est la cause principale de l’inflation, puisque avec un crédit à 5 % par an par exemple, c’est le double de la somme empruntée qui doit être remboursée sur quinze ans, par le jeu des intérêts composés. L’intérêt est le premier responsable de la pauvreté dans le monde et de l’élargissement de la fracture sociale. Sachez que les prix que vous payez sont constitués à 40-45 % du seul poids des intérêts, comme l’ont mis en évidence dans leurs études Magrit Kennedy et Ralph Becker (vraisemblablement 30-40 % aujourd’hui), vous pouvez imaginer la somme colossale qui est transférée du monde de l’économie réelle au monde financier.

A l’origine les intérêts servaient à rémunérer les épargnants dont les dépôts permettaient d’effectuer les prêts, le banquier se payant grâce à la différence des taux. Mais, dans le contexte actuel, étant donné la façon dont la monnaie est créée, cela n’est plus justifié.

La société civile doit prendre conscience de cette situation aberrante, étudier sérieusement la question et réclamer la fin de ces privilèges absurdes.

Plus le temps passe et plus la finance internationale, avec un cynisme effrayant, s’accapare les vraies richesses du monde (les réserves minières, l’eau, la terre, les biens immobiliers et, depuis peu, les êtres vivants...) qu’elle achète avec de la monnaie de singe !

“Je crois que des institutions bancaires sont plus dangereuses pour nos privilèges que des armées institutionnelles. Déjà ils ont élevé au sommet une riche aristocratie qui a défié le gouvernement. Le pouvoir d’émission devrait être pris aux banques et redonné au peuple à qui il appartient.

Si les Américains permettent un jour aux banques de contrôler l’émission de leur monnaie, d’abord par l’inflation et ensuite par la déflation, les banques et les sociétés qui grandiront autour d’eux priveront le peuple de toute propriété jusqu’à ce que leurs enfants se réveillent sans abri sur le continent de leurs pères.”

Thomas Jefferson, 3e président des Etats-Unis, lettre au secrétaire du Trésors Albert Gallatin (1802)

IV - Que peut-on faire ?

Pour commencer, il faudrait faire l’effort de comprendre. Les économistes prétendument experts ont bon ton de dire que tout cela est tellement compliqué qu’un non-initié ne saurait s’y retrouver. C’est une façon de dissimuler ce qui se cache derrière ce système économique d’un autre âge. Il nous faut une refonte du système économique.

Et, pour commencer, les citoyens doivent reprendre le pouvoir de création monétaire, cédé par nos “représentants” aux puissances financières alors que la monnaie est et doit rester au service du peuple. La quantité d’argent injecté dans l’économie doit être proportionnelle à l’indice de croissance, qui correspond à la valeur cumulée des biens et services échangeables dans la zone concernée. Actuellement seulement 5 % des transactions mondiales correspondent à l’échange de biens économiques réel. Le reste correspond à la spéculation boursière...

Selon A.-J. Holbecq : “Toute la monnaie nécessaire au développement de l’économie doit être produite par la BCE et confiée contre intérêts aux banques commerciales qui la distribueront aux emprunteurs en faisant payer leur travail et expertise par des honoraires. Et tous les intérêts de toute la monnaie créée dans le passé par les banques commerciales et par la BCE doivent revenir aux États de la zone euro et donc à la population... C’est certainement plus de 350 milliards d’euros par an”.

Un nouveau krach planétaire surviendra bientôt en raison de la chute programmée du cours du dollar qui, je le rappelle, sert actuellement de monnaie de réserve internationale. Ce sera le moment d’exiger de nos élus une refonte complète du système monétaire pour qu’il soit vraiment au service de l’économie et non plus l’instrument de pouvoir d’une minorité de nantis.

La démocratie restera un vœu pieu si les citoyens se laissent désinformer.

Prenez votre destin en main : informez-vous !

La liberté est à ce prix...

* ex nihilo : expression latine signifiant à partir de rien.

Références : Maurice Allais, Irving Fisher, J.-M. Harribey, Denis Clerc, A.-J. Holbecq entre autres... Merci à l’équipe de fauxmonnayeurs.org à qui j’ai emprunté quelques passages. Un grand merci à A.-J. Holbecq pour ses commentaires éclairés.

116 réactions à cet article

-

Bravo pour cet article bien documenté et argumenté.

à noter que Lincoln, agacé par la vénalité des banquiers, décida de faire fonctionner la planche à billet pour financer la Guerre de Sécession.

à noter aussi que les Etats ont un outil pour intervenir socialement

-

Maurice Allais a vite été oublié car il est à contre-courant de la pensée moderne.

L’article est juste mais cependant il y a quelque-chose qui coince. Les banques crouleraient soit-disant sous le poids de l’or qu’elles reçoivent en paiment des intérêts. Dans ce cas, pourquoi y en a-t-il tant qui battent de l’aile ? Et puis les banques c’est qui ? Une bonne partie est propriété de la Caisse des Dépôts et Consignations, donc de l’Etat, donc du peuple. Une autre partie se trouve chez les petits actionnaires. Une autre encore est propriété des Caisses de retraites, donc des retraités issus du peuple. Cela fait belle lurette que le banquier aux doigts crochus n’existe plus. Ce qui est vrai c’est que le système a vu s’épanouïr une armée de jeunes cadres et traders qui ont su profiter de la bête, mais pas plus que ceux qui sont à la tête de Vivendi, Thomson, ou d’autres grosses boîtes industrielles.

Le système doit sûrement être amélioré mais les rouages de l’économie ne sont pas aussi simples qu’on les présente en général.

-

Bernard :

La planche à billet de Lincoln (ou plutôt de Salmon Chase) n’a tenu ses promesses que parce que les troupes de l’Union ont été victorieuses à partir de 1863. Les billets du Sud, ni pires, ni meilleurs, ont perdu pratiquement toute leur valeur.

Par contre, à la fin de la guerre, le gouvernement fédéral a eu la sagesse de rétablir la convertibilité, et le greenback n’était plus qu’un type de billet parmi d’autres : convertibles en or, convertibles en argent, gagés sur les réserves des banques d’état, plus tard, billets de la Fed - qui demeurent les seuls encore en circulation.

-

Oui,il faut relire Maurice Allais...

-Les fourmis vont payer pour les cigales :

Martin Wolf fait un constat simple. La masse considérable des créances irrecouvrables née de la bulle financière doit être soldée d’une façon ou d’une autre. Le seul acteur qui en a le pouvoir, c’est l’état. Le seul moyen disponible consiste à socialiser les pertes des banques et des ménages en les rapatriant dans les comptes de la nation. La purge s’annonce sévère. Confronté à l’éclatement d’une bulle immobilière, le Japon a été contraint d’accroitre la dette publique de 70% à 180% du PIB.

_- Les banques en question,

"... les banques ont-elles oublié leur métier ? En tout cas, la supervision ne les empêche pas de sous-évaluer les risques de manière chronique et de succomber à des modes souvent catastrophiques. Prenons l’exemple de la titrisation. Le métier de base de la banque est d’évaluer les risques des prêts qu’elles accordent, et par la suite de suivre la vie du prêt consenti. La titrisation a mené à une déresponsabilisation globale des banques, au profit des techniques dont l’objectif est de transférer un risque "repackagé" par les agences de notation à des investisseurs.Triste bilan au final : près de 400 milliards de dollars de pertes, d’énormes difficultés à localiser les risques, des emprunteurs américains aujourd’hui contraints de vendre à perte leur logement décoté. La crise est à ce point sévère qu’elle est devenue un enjeu des primaires américaines, certain candidat demandant le retour à l’encadrement du crédit...Mais les ratios des banques ne devraient-ils pas davantage favoriser les activités de financement réel de l’économie au détriment d’activités comme celles du trading ? A cet égard, il est urgent de questionner le lien entre la banque et l’industrie en France, alors que l’on ne cesse de déplorer le manque d’accompagnement financier des PME-PMI..."

- Ils nous conduiront jusqu’au bord de l’abîme :

"... Josef Ackermann, chef de la Deutsche Bank a exigé lundi dernier que le gouvernement américain intervienne sur le marché face à la crise financière déclenchée par les crédits immobiliers douteux des USA. Selon un porte-parole, Ackermann a déclaré : « Je ne crois pas ici uniquement aux forces autoguérissantes des marchés ». Ce sont ceux qui ont profité jusqu’à maintenant du marché libre qui réclament au moment de la crise le secours de l’Etat et ainsi invitent l’ensemble de la population à passer à la caisse !.."

- SYSTEME ECONOMIQUE ET BANCAIRE : La face cachée du monde :« Si la population comprenait le système bancaire, je crois qu’il y aurait une révolution avant demain matin" . ( Henry Ford)

-

Vous êtes aveuglé, l’auteur de l’article exprime la dure réalité des mécanismes bancaires qui sont tout sauf honnêtes intellectuellement, en revanche légaux dans le sens ou lorqu’ils controviennent à la loi, les états les blanchissent par des "laissez faire" ou des décrets ou instructions d’absolutions de leurs malversations, rackets et autres tours de passe-passe.

-

Bravo et merci pour votre article, et votre appel à la vigilance et à la mobilisation !

100% avec vous !

-

« Cet Article a pour but de dissiper certaines idées reçues et de vous éclairer sur certaines réalités habilement dissimulées … ». Voyons voir.

« La monnaie n’est pas créée par un organisme de l’État … ». Ah bon, les banques ne sont-elles pas parmi les entreprises les plus soumises aux régulations étatiques ? Et voir ici tout de suite après.

« L’État français doit financer son déficit en vendant aux organismes privés et à quelques riches investisseurs des bons du trésor. ». L’auteur est-il allé voir où arrivent en fin de circuit ces bons du trésor ? Il y en a un bon paquet dans les dossiers des banques centrales qui les achètent pour alimenter les banques en monnaie.

« Les dépôts permettraient les crédits … pas conforme à la réalité, ce sont les crédits qui font les dépôts ». Contestation d’une idée reçue au moyen d’une autre idée reçue. C’est le chien qui se mord la queue !

« …rémunération du banquier pour avoir créé de l’argent à partir de rien ». Ah bon, l’engagement de rembourser de l’emprunteur, ce n’est rien ?

« … que tous les citoyens du monde … décident de les (les dettes) régler tous en même temps. Et (sic) bien on peut en déduire alors qu’il n’y aurait plus de monnaie du tout ! ». Oh malheur, qu’est devenue la monnaie obtenue en paiement de mon travail, que je n’ai pas dépensée, que j’ai économisée, et que j’ai déposée en banque pour éviter l’intrusion de cambrioleurs chez moi ? Elle s’est volatilisée ?

« … impossible de payer toutes les dettes car pour cela il faudrait plus de monnaie qu’il n’en a été mis en circulation ! ». Oh là là ! Celui qui rembourse ses dettes, y compris ses intérêts, le fait avec la monnaie qu’il a obtenue en contrepartie du travail qu’il a fourni.

« L’intérêt est la cause principale de l’inflation, … est le premier responsable de la pauvreté dans le monde … ». La citation de deux autres auteurs ne fonde pas ces pures affirmations. C’est l’argument dit d’autorité.

« Les citoyens doivent reprendre le pouvoir de création monétaire … ». Pour recommencer à produire des assignats ?

Quel tissu d’inexactitudes et de pures affirmations reprise d’autres ayant fait de même ! Ah oui, c’est réussi, la dissipation des idées reçues.

Que vient faire sur AgoraVox une pareille litanie, chantée depuis des années, par un récitant mêlant à ses divagations des gens plus sérieux même s’ils ont pu se tromper. Où est l’information inédite, quel apport à la richesse informationnelle ? Où sont les faits vérifiables et vérifiés ? C’est un texte de désinformation caractérisée, une publication d’opinions même pas personnelles mais certainement subjectives sans que la notoriété de l’auteur fasse qu’il soit intéressant de les faire connaître.

Cette infraction caractérisée à la politique éditoriale a-t-elle échappé au comité de rédaction et aux experts en veille et recherche d’information ? Le site n’est-il pas suffisamment pollué par des commentateurs du même acabit qu’il faille y ajouter des textes d’auteur ne faisant que les attirer ?

-

Au lieu de crier haro sur l’auteur et la redaction, vous seriez bien avisé de démontrer en quoi l’article est faux.

-

Bonjour Roland !

Avoir été directeur financier et dire que ’les français n’aiment pas les chiffres" ne sont pas des arguments suffisants pour avoir une autorité de fait.

Votre réfutation est très peu voltairienne car elle n’est pas argumentée .

Le niveau (ou stade) auquel on raisonne amène la vision des choses de ce niveau :

Raisonner en financier ou comptable à partir de la situation socio-économique actuelle implique la croyance dans le paradigme très peu connu (ou bien caché) de la création monétaire privée (ou officielle)

Le citoyen, le politique est donc soumis à cette croyance en la rareté de "l’argent" et donc obligé de s’y soumettre d’une façon ou d’une autre.

Raisonner en citoyen républicain remettant en cause les croyances du passé, négatives ou positives, pourrait être le premier commandement du voltarien.

Voici deux liens qui vous permettent d’y voir clair si tel est votre souhait :

1- http://www.fauxmonnayeurs.org/

2- http://www.dailymotion.com/video/xztbh_le-choix-de-la-defaite_events (passage sur la banque de france notamment)

"les crédits font les dépots"

On intègre facilement cette affirmation que l’on apprend en "science" économique lorsque l’on comprend le processus de création de la monnaie.

"Qu’est-ce que la tolérance ? C’est l’apanage de l’humanité. Nous sommes tous pétris de faiblesses et d’erreurs ; pardonnons-nous réciproquement nos sottises, c’est la première loi de la nature."

Nous avons besoin d’informations constructives.

Cordialement

jmw

-

Eh bien l’ami, le moins que l’on puisse dire c’est que ma contribution ne vous a pas laissé indifférent !

Oui, il est sans doute un peu prétentieux de vouloir dissiper des idées reçues dans un domaine où l’on n’est pas spécialiste. Disons qu’il s’agit d’un abu de langage. Ma démarche est d’ouvrir le débat, d’apporter des informations inédites qui enrichissent la réflexion de chacun (je ne parle pas pour vous qui, visiblement, trempez plus ou moins dans le monde de la finance).

Je ne cherche pas à imposer mon point de vue bien que je ne puisse m’empêcher de l’exprimer. Il me semble que c’est là une forme de subjectivité tout à fait courante et donc très humaine, non ?

Les prétendues régulations de l’Etat m’ont paru bien minces à moi. Vous pourriez peut être nous éclairer là-dessus ?

Sur la rémunération des banquiers, j’avoue que je frappe un peu bas...

Le cynisme de ceux que j’ai pu rencontrer et avec lesquels j’ai échangé m’a fait froid dans le dos, c’est tout.

Quand vous parlez de la monnaie que l’on reçoit en contrepartie de notre travail, vous oubliez de dire que cette monnaie est elle-même issue du système de création monétaire par le crédit. Voici une affirmation que je maintien, et vous êtes invité à la démonter si vous en êtes capable :

Les capitaux créés par le mécanisme du crédit sont la seule monnaie en circulation. Celle-ci disparaît de l’économie lorsque le capital est remboursé. Les intérêts ne sont pas créés eux, et pourtant l’emprunteur doit bien les payer au banquier, ce qui peut représenter dans certains cas une somme égale voire supérieure au capital emprunté. Ainsi, si l’on peut bien sûr s’acquitter individuellement de ses dettes et payer au banquier ses intérêts (en ponctionnant de la monnaie sur le capital créé par d’autres, inévitablement), il est impossible à l’échelle globale, mondiale, que soient remboursés et la somme des capitaux empruntés de par le monde, et la somme des intérêts demandés. C’est impossible parce que cet argent n’existe pas, nulle part !

Petit commentaire pour finir sur ceci :

"Que vient faire sur AgoraVox une pareille litanie, chantée depuis des années, par un récitant mêlant à ses divagations des gens plus sérieux même s’ils ont pu se tromper."

J’aurai aimé moi qu’on me chante plus souvent ce genre de "litanie", ça m’aurait permi de ne pas développer cet attroce sentiment que l’élite aussi bien politique, que financière, scientifique, intellectuelle, se paie ma tête et me trompe plus ou moins ouvertement à longueur de temps. Et grâce à des personnes comme vous, bien pensantes, cette mascarade continue et pourra continuer encore longtemps ! Effectivement je n’ai pas inventé ce que je raconte, bien vu, pas plus que vous n’êtes à l’origine de ce merdier économique, mais je ne me contente jamais de "réciter" ce que je lis.

" Où est l’information inédite, quel apport à la richesse informationnelle ? Où sont les faits vérifiables et vérifiés ? C’est un texte de désinformation caractérisée, une publication d’opinions même pas personnelles mais certainement subjectives sans que la notoriété de l’auteur fasse qu’il soit intéressant de les faire connaître."

Pourquoi pas qualifier cet article de pamphlet antisémite ?

Vous devriez contacter la CIA ou le mossad. Vous faite preuve d’une remarquable mauvaise foi et vous pourriez faire un excellent agent double dans le counter gang. Qu’en dites-vous ? Infiltrer des groupes dissidents de gens sincères, quoique peut être maladroit parfois, qui exercent leur droit de parole là où c’est encore possible, qui s’efforcent d’incarner certaines valeurs, qui amène un peu de fraîcheur dans l’egrégore monolithique de la pensée unique et qui, évidemment, menacent l’ordre établi. Vils terroristes anonymes !

La désinformation est omniprésente, je vous l’accorde, et on peut faire de la désinformation sans en être conscient, bien sûr. Mais il appartient à chacun d’exercer son esprit critique, de chercher, de vérifier autant que possible, de croiser les informations, d’effectuer des recoupements. Bref, tout ce que les journalistes des grands médias ne font plus ou peu par manque de temps et de moyens. C’est la triste réalité des journalistes aujourd’hui et ça, je peux vous l’assurer, je suis mieux placé que vous pour le dire.

-

Bonjour,

Excellente réponse de Rolland Verhille sur le fondement de l’article et pour aller plus loin, quelqu’un peut-il proposer une "vulgarisation" de cette science financière ?

Par avance Merci.

Olivier

-

Bienheureux Olivier qui a compris l’incompréhensible. Je cite Roland Verhille : ""

RV : "", les banques ne sont-elles pas parmi les entreprises les plus soumises aux régulations étatiques ? ""

Pour RV être soumis aux régulations étatiques et être organismes d’Etat c’est pareil ????

RV : "Il y en a un bon paquet (de bons du trésor) dans les dossiers des banques centrales qui les achètent pour alimenter les banques en monnaie.

Et qu’est-ce que cela prouve ?? qui peut développer ?

RV : " … Ah bon, l’engagement de rembourser de l’emprunteur, ce n’est rien ?

l’engagement de rembourser de l’emprunteur ????? C’est quoi ce charabia ?

RV : " … Oh malheur, qu’est devenue la monnaie obtenue en paiement de mon travail, que je n’ai pas dépensée, que j’ai économisée, et que j’ai déposée en banque pour éviter l’intrusion de cambrioleurs chez moi ? Elle s’est volatilisée ? . Oh là là ! Celui qui rembourse ses dettes, y compris ses intérêts, le fait avec la monnaie qu’il a obtenue en contrepartie du travail qu’il a fourni.""

Voyons, sur une île déserte il y a Robinson et Vendredi. Robinson a en tout et pour tout 100 dollars. Il les prête à Vendredi avec obligation à ce dernier de rembourser 110 dollars. On fait comment ?

-

JL :"Voyons, sur une île déserte il y a Robinson et Vendredi. Robinson a en tout et pour tout 100 dollars. Il les prête à Vendredi avec obligation à ce dernier de rembourser 110 dollars. On fait comment ?"

*************

C’est l’exemple même du mauvais exemple. C’est d’ailleurs le grand défaut des raisonnements par analogie : ils créent un faux air de similitude.

Pour aller au bout de l’exemple : qu’avez-vous imaginé que Vendredi ferait de l’argent ?

-

à Serpuico, je suis bien d’accord. Mais qui est l’arroseur arrosé ?

-

Cette "science financiere" est en effet, une science, un ensemble de connaissances parfaitement logiques, comptables et commerciales. A mon avis, la premiere étape est de bien comprendre que le banquier crée la monnaie au moment précis ou il prete l’argent en échange de la creance sur l’emprunteur. Et la monnaie est detruite au moment ou l’emprunteur rembourse son pret. La créance sur l’emprunteur a plus de valeur que les billets de banque émis. C’est ainsi que le banquier gagne de l’argent.

Ce mécanisme élementaire de la creation monétaire est bien logique et connu depuis des siecles. mais, bizarement beaucoup semblent l’ignorer.

-

Au contraire, cette robinsonade me semble etre un excellent exemple. les 10 dollars restant seront payés en objets valant 10 dollars. ou bien alors, l’un echange des marchandises contre dix dollars pour pouvoir rembourser integralement les 110 dollars du pret.

-

gdm

Mais ça ne me dit pas ce que Vendredi compte faire avec les 100 $...

-

Un robinsonade isole un mecanisme intellectuel isolé, mais qui fonctionne avec une parfaite logique. Ainsi, Robinson prete $100 à vendredi et en attend $100. Robinson et Vendredi savent tous les deux que lorsqu’ils auront enfin trouvé un bateau pour quitter leur ile, les $100 pourront etre utilisés. Robinson et Vendredi ont chacun des interets individuels différents. Un dollar a donc, pour eux deux, de la valeur, une valeur connue et commune. La valeur des choses que Robinson et Vendredi s’échangent sont évalués en dollars. Peut-etre meme que ces cents dollars seront un jour nécessaires pour convaincre un bateau d’accepter de libérer celui qui disposera des cent dollars.

Robinson et Vendredi sont parfaitement honnêtes. Robinson prete $100 a Vendredi. Il est convenu que vendredi remboursera $110. Le dollar est le valorimetre de la valeur des marchandises échangées sur l’ile. Chacun travaille, produit et vend à l’autre des services et des marchandises. Le dollar est utilisé comme mesure de la valeur de chcun des échanges. Un cahier de compte est établi entre eux mesurant la valeur de chacun échange avec l’autre. Le dollar devient alors équivalent à une ecriture sur le tableau de compte.

Vendredi vendra un service ou une marchandise à Robinson pour une valeur de $10. Ainsi, Robinson disposera des $10 d’interet du pret. Meme sur l’ile de robinson, le pret avec interet est parfaitement valable.

Robinson et Vendredi aurait pu trouver une autre monnaie que le dollar. Un coquillage rare par exemple. Le raisonement économique aurait alors été le meme. La valeur d’une monnaie mesure la valeur des marchandises. Mais inversement, il est légitime de dire que la monnaie s’achète avec des marchandises.

-

Produits financiers et économie de marché.

"30 milliards, c’est la somme des gains encaissés par 100 courtiers qui ont parié sur la baisse de l’immobilier induite par les subprimes. 200 milliards, ce serait le total "perdu" par les banques à cause de cette même crise" (info radiodiffusée ce matin sur France Inter).

"Les marchés de la terre, du travail et de la monnaie sont sans aucun doute essentiels pour l’économie de marché. Mais aucune société ne pourrait supporter, ne fût-ce que pendant le temps le plus bref, les effets d’un pareil système fondé sur des fictions grossières, si sa substance humaine et naturelle comme son organisation commerciale n’étaient pas protégées contre les ravages de cette fabrique du diable". (Polanyi, cité par M. Aglietta et A. Orléan in ""La monnaie entre violence et confiance", éd. Odile Jacob).

Tout le monde s’accorde à dire qu’il n’y a pas d’alternative à l’économie de marché. Le diable aurait-il définitivement gagné ?

-

Je ne comrpend pas ce qui pousse Mr Verhille à une telle violence de propos, serait-il banquier ?

La notion de la création ex-nihilo de l’argent, générant par la suite des intérêts qui sont, eux, bien réels, est un phénomène qui existe depuis les années 70, époque ou les banques centrales (occidentales, à l’époque) ont abandonné l’idée d’un ancrage de la monnaie sur une valeur de réference objective (l’or d’abord, puis le dollar) au profit d’un taux de change flottant, dont le seul ancrage est virtuel - c’est la confiance que le "monde" place en l’économie sous-jacente à cette monnaie. Depuis lors, par définition (et sans jeu de mots..) la création de monnaie ne dépends que de la décision politique d’un pays d’utiliser ou non sa planche a billet. Il doit faire la balance entre l’accroissemernt de la masse monétaire d’une part (nécessaire pour "suivre" la demande en monnaie d’une économie en croissance) et le risque d’inflation d’autre part, qui dévalue cette même monnaie. C’est pour cela que les Etats empruntent une partie de ce qui leur faut, via par exemple des bons du trésor, car l’inflation produite par une utilisation démesurée de la planche à billets tue l’économie. C’est un jeu d’équilibrisme assez dangereux mais qui, en gros, fonctionne.

Là ou les choses deviennent inquiétantes, c’est le cas de la BCE, ou il n’y a plus de contrôle politique de la monnaie, et qu’au lieu de créer sa propre monnaie (donc "gratuitement") il faut désormais tout emprunter à la BCE (ou ailleurs) avec remboursement d’intérêts à la clé. Intérets qui sont remboursés via les taxes perçues, donc du "vrai" argent. La logique voudrait que les prêts accordés par la BCE aux banques européennes soient avec intérêt zéro, car il n’y a pas de contrepartie (personne ne s’est démuni pour permettre à cet argent d’être prêté, il est effectivement créé sans contrepartie) et il n’y a aucune raison de payer un intérêt dessus - tout comme l’Etat pre-BCE ne payait pas d’intérêt sur la monnaie qu’il auto-produisait . Là est l’arnaque, c’est cet intérêt qui fait vivre une bonne partie du monde financier, à nos dépens. Pour en sortir, il faudrait que les pays de l’UE refusent tout simplement de rembourser ces intérêts, ce qui créerait certes un gros krach sur tous les produits financiers dérivés de ces paiements d’intérêt, mais qui n’aurait guère d’effet sur l’économie réelle, et nous ferait de l’air. Quelqu’un a t’il entendu parler d’un parti politique proposant une telle mesure ?

-

Vincent

Vous dîtes

"il faut désormais tout emprunter à la BCE (ou ailleurs) avec remboursement d’intérêts à la clé.....Là est l’arnaque, c’est cet intérêt qui fait vivre une bonne partie du monde financier, à nos dépens."

Pourriez vous être plus précis ? Où vont ces intérêts ? Quel taux ? Par quels mécanismes font-ils faire vivre le monde financier ?

-

et aussi quel volume ces intérêts placés sous les produits financiers dérivés de ces paiements d’intérêts représente t-ils ?

-

Bonjour Gilles,

Je ne suis pas spécialiste, mais le principe est simple : la BCE crée, à partir de rien, x milliards d’euros qui sont prêtés à un Etat, avec disons 2% d’intérêt. Une fois le capital remboursé, cet argent créé ex-nihilo disparait, en fait il n’a jamais réellement existé (car sans contrepartie), par contre les intérêts, eux, existent bel et bien (ils sortent de notre poche), et ce sont eux qui permettent aux banquiers de vivre richement (via les commissions, frais de dossiers, etc...), vu que c’est tout bénéf, il n’y a pas eu d’effort à fournir ni d’investissement de départ.

-

merci pour cette explication claire et concise !

le système est effectivement très bien rôdé : les Etats s’endettent aurpès des banques, qui peuvent influer sur les politiques menées comme ce fut le cas dans les années 30 avec ’linstabilité politique de l’époque, la chute du Front populaire etc.

Les gouvernements devaient montrer patte blanche à la Banque de France qui pouvait refuser de prêter si la politique prévue ne lui plaisait pas.

Aujourd’hui avec ce credo débile de limiter l’inflation par les salaires (puisque l’inflation par les prix est de toute manière inévitable aujourd’hui) la BCE impose la rigueur, la casse sociale, la vente des services publics et autres délires, le tout avec la bénédiction de la Commission.

Et vous avez raison, ils erait temps que les gens comprennent que les "experts" en économie qui nous rabachent leur prière sur la Croissance qu’on attend comme le messie ne sont que que oracles lisant dans les poulet, ilm n’y a rien de sérieux dans ce système économique !

-

Monsieur Verhille,

Vous n’avez manifestement rien compris au sens du débat. A en voir votre véhémence, je soupçonne que vous devez buzzer pour quelqu’un dont la mission est propablement de discréditer des réseaux de presse alternative comme l’est Agoravox. Mais qu’à cela ne tienne...

Quand on est dénué de conscience et de probité, il est tout à fait logique d’en arriver à niveler le débat comme vous le faites de manière rustre et méprisante. Comment arrive-t-on à repérer des gens comme vous dans les faits ? C’est très simple, vous répondez sans le deux poids deux mesures, vous retirez l’échelle et hop ! plus de débat. Le sophisme et sa magie dans toute son abjection !

Monsieur, quelqu’un qui répond en prenant des bouts de phrases (quel culot, tout de même !) et les opposent à ses petits commentaires hargneux tel un professeur exhortant ses frustrations sur ses élèves, ne peut pas vraiment être pris au sérieux. On ne peut que compatir en voyant votre tentative de supercherie : nous faire croire que la logique d’endettement des etats relève du sens commun, que le système bancaire est surveillé par les etats....

Quant à la vulgarisation de la science économique sollicitée par un certain Olivier, ce n’est pas idéal pour ces gens-là...Pourquoi ? Le mot « science » (attention à la novlangue et aux manipulations sémantiques) peut cacher une énorme vérité....si cette science devient accessible, la baudruche se dégonflera forcément....

Pourtant, cette logique est très simple : si les billets et les pièces crées ne sont plus garantis par des métaux précieux (accords de Brettons Woods) et que les banques contrôlent désormais le principe régalien à savoir la création de la masse monétaire (Reserve Fédérale 1913- Woodrow Wilson à son chevet qui se lamente d’avoir ruiné son pays en avouant avoir été contraint et forcé par les JP Morgen, Rockefeller et autres félons de voter l’amendement).

Il faut même remonter au 17ème siècle, précisément 1692, en Angleterre, pour constater que Guillaume III avait déjà concédé son principe régalien de battre monnaie moyennant finance aux Orfèves de la City de Londres. Mais qui sont les Orfèvres de la City de Londres ? Les saxons de Bavière, ça vous dit quelque chose ? Le but était de faire la même chose avec la Banque de France. C’est ce qu’a fait Napoléon en confiant les intérêts publics de la Banque de Françe à deux banquiers (Jean Baptise Piétré Grenouilleau fut l’un de ceux qui dirigea la Banque de France et l’amena à servir des intérêts contraires à ceux de l’organisme dont il avait la charge). On comprend pourquoi la Révolution Française fut une aubaine et que la monarchie avait tout intérêt à disparaître…..

-

J’ai fait une recherche sans succès sur "Jean Baptise Piétré Grenouilleau".

Avez-vous des liens à proposer ?

Merci !

Cordialement

jmw

-

C’est effectivement ainsi que les choses se passent

j’ai écrit un article sur mon blog sur la RESERVE FEDERALE en date du 29/09/2007 expliquant comment elle crée la monnaie.. !

en résumé : supposons que le congrès US a besoin d’un milliards de dollars pour payer les dépenses du jour

il s’adresse au Trésor, lequel répond : pas d’argent . Le Congrès le sait bien, il passe alors par l’imprimerie, (non pas pour imprimer des billets) mais plutôt des Certificats : de beaux billets ou apparait dans la partie supérieure un aigle et la mention BON DU TRESOR DES ETATS-UNIS.

Ce sont des reconnaisances de dettes et le Congrès espère bien qu’elles inciteront les gens à emprunter au Gouvernement.

Les représentant du Congrès et du Trésor se rendent alors ensembles à la FED, laquelle rédige un chèque d’un millairds de dollards, au Trésor des USA... !

Qui a payé ce millaird ?

reponse : il n’exitait pas ! de l’argent instatané .... !

à lire sur mon blog

-

Crise systémique : Vers un Impact Global

Il est quand même invraisemblable de constater que nos médias -tous confondus, alternatifs compris- taisent à ce point, ce qui se trame en arrière fond pour sauver le capitalisme en déclin, par des manœuvres politico-financières et par la manipulation de l’information, en détournant l’attention.

Les subprimes et les titrisations de leurs produits dérivés, ne sont que l’effet déclencheur de ce déclin.

Ne nous trompons de combat, attention aux fausses mobilisations !

Le Tibet et les JO, Ingrid Betancourt, le Sarkoland et les débats de la vraie fausse rigueur, les gesticulations stériles d’une opposition fantoche, ne sont là que pour masquer ce qui est en train de s’organiser sous nos yeux.

Je veux parler ici du véritable tsunami économico-politique, énergie du désespoir des piliers de l’ordre mondial, pour laisser croire que le système n’est pas mort. Les enjeux sont énergétiques, par le maintien de l’hégémonie du modèle Américain dans le monde et la sauvegarde de la suprématie de l’étalon dollar.

En fait les US n’ont fait que faire marcher la planche à billet pour créer une richesse, toute virtuelle, pour favoriser leur croissance et l’heure est maintenant venue de régler l’ardoise.

Une seconde vague systémique est attendue cet été lorsqu’il faudra faire un appel à des liquidités gigantesques, de la première fournée des baby-boomers réclamant leurs fonds de pensions arrivés à terme.

L’accroissement de la dette Américaine détenue pour 30% par des fonds privés et souverains tel que L’Asie, les fonds de réserve colossaux (1.500 Mds $ de la banque centrale de la chine (CIC), laisse à penser que la FED ne maîtrise plus du rien tout.

La chute du dollar et son découplement par les pays producteurs de pétrole pour une valeur monétaire combinée plus stable comme base commerciale à sa transaction, fait craindre le pire de la part des US.

La réintégration de la France dans le commandement de l’OTAN, et la mise en place d’un bouclier anti-missile en Europe, sont des signes avant coureurs de bruits de bottes, et l’Afghanistan qu’un leurre.

Quand on sait que la guerre en Irak- alors que l’Amérique amorçait une récession- n’était qu’un prétexte pour relancer l’économie par l’armement et de sa main mise sur le pétrole.

Résultat, pas ou peu de pétrole et une dette de guerre de 3.000 Mds de $, soit 30% du PIB des US !

Alors oui, Iran nous voilà !

Mon analyse est sans doute très sommaire et incomplète car je n’ai pas le talent d’Olivier Bonnet, mais je tente de m’informer sur le net où en prenant le temps, on peut découvrir une foule d’information.

Aussi, je vous invite à visiter mon blog dans lequel j’ai réunis des documents financiers et géopolitique à ce sujet, fort instructif :

-

Erratum : je suis une triple buse...

A ceux qui veulent des liens sur ces deux banquiers parisiens, le premier s’apelle Jean-Baptiste Pérrégaux et le deuxième Jean-Barthélémy Le Coulteux de Canteleu. Napoléon leur confia la gestion de la Banque de Française à l’approche de la fin de la Révolution (si on peut appeler ça une révolution...) en 1799.

-

Pour celui qui sous-entendait que le nom se rapportait au roman "Le Parfum", Pétré Grenouilleau n’est pas un personnage de fiction mais un historien.........quoiqu’aujourd’hui, on peut se demander où est la différence....

-

À VincentV

Où avez-vous vu de la violence dans mes propos ?

Vos propos ne sont pas de nature à convaincre de vos qualifications sur la matière du sujet traité.

La création « ex-nihilo » de l’argent, seulement depuis les années 70 où le dollar a rompu ses liens avec l’or ? Vous n’avez jamais examiné la proportion de l’or dans la contrepartie de la monnaie créée par les banques centrales ! C’est à cause de cette proportion infime que Nixon a été obligé de constater son impuissance à échanger les dollars contre de l’or.

Et l’or, une valeur de référence objective ? L’or n’a que la valeur décidée par la banque centrale (35$ l’once à l’époque ?) ou que celle attribuée par ceux qui croient qu’il en a, exactement comme pour les monnaies émises depuis les années 70.

Et encore, les états emprunteraient une partie de la monnaie dont ils ont besoin en émettant des bons du trésor pour éviter de créer de l’inflation ? Les bons du trésor, ensuite achetés par les banques centrales, ce n’est pas faire marcher la planche à billets ?

Et c’est inquiétant, le mise à l’abri de la BCE des manipulations de la monnaie par les politiciens (cas des USA depuis une trentaine d’années avec la succession des bulles et le foisonnement des activités spéculatives) ?

Et vous ne savez pas que certaines religions ont proscrit depuis longtemps l’exigence d’intérêts sur les prêts consentis ?

Tout cela vu, pas étonnant que vous ne compreniez pas ma protestation faisant suite à la lecture de cet article. J’ai même manqué de violence, car quelle violence d’abuser de l’ignorance des autres pour s’arroger la mission de les éclairer en ne faisant que les rendre encore plus ignorants. Pire qu’une arnaque !

-

À jetudie

Vous me dites que je ne comprends pas le sens du débat, que j’y interviens avec véhémence, vous me soupçonnez d’être le mercenaire de quelqu’un voulant discréditer la presse alternative, que je suis dénué de conscience et de probité, que je nivelle le débat de manière rustre et méprisante, que je bloque le débat en maniant le sophisme et la magie dans toute son abjection, que je réfute ce qui est dit seulement en lui opposant un petit commentaire hargneux, en me comparant à un professeur frustré maltraitant ses élèves, que je ne peux pas être pris au sérieux avec ma tentative de supercherie, que je fais croire ceci ou cela.

Cette doucereuse avalanche de gentils qualificatifs et de procès d’intention élève le débat ? Vous avez montré en quoi et pourquoi chacun de mes « petits » commentaires était erroné ? Les commentaires du genre du vôtre comme les articles du genre de celui commenté ici valorisent AgoraVox ? Cela alimente un débat entre personnes se rassemblant pour essayer de comprendre les réalités ? Vous le pensez puisque vous avez choisi de ne pas vous taire et de protester, mais vous avez tout faux.

-

l’article n’est pas aussi mauvais que vous voulez le souligner, voyez mon blog : LA RESERVE FERERALE 29/07/2007

-

A Mr Verhille,

En bas de votre article me semble t’il, et visiblement je ne suis pas le seul à le penser, mais peu importe.

Sur l’or : au départ les monnaires étaient convertibles en or, c’était le fondement du système, j’espère que vous en conviendrez. C’est effectivement à partir du moment ou cette convertibilité n’a plus été possible que les banques centrales se sont posé la question de comment sortir du système de convertibilité avant que tout le chateau de cartes ne s’éffondre. D’abord en passant par la convertibilité au dollar, car l’économie US d’après guerre semblait être un ancrage crédible, puis par l’abandon définitif de cette notion de convertibilité au profit de taux de change flottants.

-

Sur les bons du Trésor : ceci est comme une obligation en bourse, l’acheteur paie un certain prix basé sur sa perception de la capacité de l’Etat à honorer les bons qu’il emet. C’est donc une opération impliquant un choix (on ne paut pas avoir le beurre et l’argent du beurre). La planche à billet, c’est différent : là on a effectivement l’argent et le beurre, vu qu’il n’y a pas de contrepartie. De plus il faut distinguer entre la vente des bons de trésor à l’intérieur même de l’Etat, ce qui représente un simple transfer de dette interne au pays, et la vente à l’extérieur, ce qui représente un apport d’argent externe d’une part, mais également une dette extérieure, qui pèse sur l’économie du pays.

-

Désolé d’insister mais je ne cherche vraiment pas à arnaquer qui que ce soit ! J’en ai assez qu’on m’arnaque, c’est autre chose...

Ma mission, mon devoir, en contrepartie de la bénédiction que représent le simple fait d’être en vie, d’être sensible, d’avoir la santé et l’énergie d’explorer les phénomènes ; cette "mission" peut être résumée ainsi, en empruntant les propos de Nietsche : " Deviens ce que tu es ! "

Et voici ma devise : " Contentez-vous de vous améliorer. C’est tout ce que vous pouvez faire pour améliorer le monde. " (L. Wittgenstein)

Si avec cela vous restez convaincu que je suis un manipulateur démoniaque ou un inculte chronique, alors votre cas me dépasse...

Vous en faites une affaire personnelle. J’ai de la peine pour vous, l’ami, bien que dans le cadre d’un conflit je n’hésiterai pas une seconde. Et il n’y aurait là rien de personnel ; )

La violence n’est pas un problème, c’est l’aggressivité qui provoque toutes ces réactions. Ainsi, selon une loi universelle connue depuis des lustres, on vous renvoie de l’aggressivité en retour. Voilà qui est très humain et à la base d’une bonne partie des souffrances du monde...

Je suis d’accord que toutes les interventions ne visaient pas à élever le débat et que certains commentaires ne "volaient pas plus haut" si l’on peut dire que les vôtre. Mais je vous signale que d’autres vous ont invité à préciser vos propos sans aggressivité et que l’aggressivité que vous y avez vu est celle qui est logée dans votre coeur.

Les qualifications ? Mais de quelles qualifications parlez-vous ? Vous savez comme moi que l’habit ne fait pas le moine, et que l’obtention d’un diplôme d’Etat n’est pas un gage d’intelligence et encore moins de sagesse.

Le nouveau monde c’est celui du réseau SWIFT et la fin de l’empire soviétique. Tout s’accélère depuis, vous en conviendrez, et la création de monnaie ex nihilo a pu s’amplifier considérablement grâce à l’énorme apport technologique de ces super-ordinateurs. Pour qui ont été posés les premiers câbles en fibre optique ?

Je ne suis pas d’accord lorsque vous dites qu’emprunter de l’argent aux banques par la vente de bons au trésors revient à faire marcher la planche à billet. Lorsque, dans le temps, l’Etat avait le contrôle direct de l’émission de monnaie, il pouvait imprimer des billet à souhait sans payer d’intérêts à qui que ce soit. Quand, en revanche, il emprunte à des banques, il s’endette comme une vulgaire multinationale. Le gros problème selon moi, c’est qu’en démocratie l’Etat c’est nous tous. Un petit français qui naît aujourd’hui voit le jour avec sur le dos une dette d’une dizaine de millier d’euro. Ca commence fort pour lui !

Ce qui est scandaleux dans ce système, c’est le transfert de dettes privées sur le public, et l’exemple de l’Argentine est un cas d’école. Nous nous orientons vers un corporatisme de plus en plus marqué, et en tant que citoyen nous devrions nous rappeler la correspondance historique entre corporatisme et fascisme.

Citation :

" Vous avez tout faux ", voilà qui est infiniment plus constructif que tout ce qui a été dit depuis le départ...

Une minute de recueillement sur la misère spirituelle de ce pauvre homme.

-

ZEN......

juste un mot......il ne faut pas oublier qu’il y a quelques années dans les facs de sciences eco tous les pontes riaient ouvertement des théories de Maurice Allais.......(en plus pas toujours facile a lire et a comprendre en Français ! ).....

le jour où M.Allais a publié en Anglais ,il a été prix nobel ! ! ! ! comprenne qui pourra.....disons qu’en France nous n’avons pas ( tous )la meme façon de concevoir ""la création de monnaie""que les economistes anglo saxons.....

c’est interressant et sportif les commentaires ci dessus.....il y a du vrai et du faux partout......on ne peut pas ""je pense""eviter de tenir compte du contexte inflationiste ou non pour soutenir ou non certains points de vue......que serait egalement le crédit de certains etablissements Français si nous n’étions pas dans l’euro......beaucoup de théories sont a decanter a present.....ne soyons peremtoires sur rien.........

-

@ Judel 66

La mauvaise réputation de M.Allais à une époque vient sans doute du fait que, se mélant aussi de physique théorique, il a sorti quelques âneries (notamment sur la notion de gravitation et la vitesse de la lumière..). et que le F.N. a essayé un temps de le revendiquer comme une sorte d’économiste officiel , en dénaturant sa pensée.

Sur les problèmes monétaires, je ne sais s’il est dans le vrai , mais en ce qui concerne les problèmes concernant la mondialisation et l’Europe , il a été lucide : il a vu avant beaucoup d’autres les ravages du dogme ultra-libéral .... Quelques pages :

-

Voilà quelques analyses plus conséquentes de M.Allais, concernant des questions clés, notamment la réforme du système monétaire international

-

Pour une version plus lisible, en version PDF :

-

À biophile, signant jmv,

Bonjour aussi, merci pour le votre, ça change des volées d’invectives, et je vous envois aussi mes cordialités.

Mais je vous vois venir, vous avez l’amabilité du commerçant qui tente de vous fourguer sa marchandise. C’est déjà beaucoup moins désagréable !

Je ne prétends pas du tout être une autorité de fait. Et la culture du doute ne m’est pas étrangère, ce qui m’attire des répliques peu raisonnées. C’est aussi le culte de la tolérance qui me fait parfois écrire des répliques ressenties comme étant trop sévères lorsqu’elles s’adressent à des intolérants, à des intervenants se comportant comme s’ils étaient des Dieux à l’abri des faiblesses et erreurs humaines pour tancer les autres. Et je n’interviens sur AgoraVox que dans les cas où il me semble que mes acquis techniques personnels pourraient livrer aux autres des informations constructives.

Mes réfutations ne seraient pas argumentées ? Un bref commentaire ne se prête pas à un laïus académique, où on essaie de dérouler un raisonnement respectant les règles du discours logique, cela ferait fuir les lecteurs. J’essaie donc parfois d’être aussi bref que possible et le plus accessible que possible pour le lecteur auquel je réponds. Le caractère succinct de certaines de mes réparties lui fait honneur en essayant de seulement alimenter sa propre réflexion. Mais cela rate chez les possédés d’une idéologie qui leur a été inoculée.

Merci pour les liens proposés. Je les ai actionnés. Je partage pas mal des constats présentés, sauf le principal portant sur les créateurs de la monnaie. Pour être bref, à suivre l’affirmation de sa création par des agents privés (les banques), en prenant pour négligeable leur soumission aux états, on en viendrait à traiter de mercenaires privés les militaires membre des armées étatiques. C’est là où nous divergeons.

Vous concluez sur le besoin d’informations constructives. Les bénis oui oui n’apportent rien, pas plus que les détracteurs systématiques.

-

Je ne suis pas convaincu par cet article. Soit l’on se limite à une forme de troc, auquel cas la croissance est impossible pour raison monétaire, soit l’on accepte que la monnaie soit une dette sur l’avenir, qu’elle soit émise par les états ou les banques.S’il y avait un mécanisme génial pour régler la production de monnaie et éviter les crises, je pense qu’il serait connu maintenant. La question me semble plutôt en pratique : comment faire en sorte que la quantité de crédit émise n’augmente pas beaucoup plus vite que les richesses produites ?

Quand il s’agit de monnaies secondaires comme l’euro, ça se régule tout seul : si l’on émet trop, elles baissent. Le cas particulier du dollar est que c’est la monnaie d’échange mondiale. Il faut donc assez longtemps pour qu’une sur-émission devienne visible. Les grandes crises viennent toujours de la première puissance mondiale : UK en 1880, US en 1930.

Normalement, le sujet est réglé par les ratios prudentiels. Ils ont été ici contournés de deux manières : d’abord en surcotant des actifs, ensuite en oubliant complètement le risque de recouvrement associable aux produits dérivés. Ceci aurait pu être évité par une régulation adéquate. Seulement voilà, quand on parlait de "régulation", on se faisait rétorquer " quoi encore de l’interventionnisme ? on n’a pas assez de réglementation, espèces de marxistes ?" (à peine caricaturé).

Le sujet de fond, c’est l’honnêteté. Sans dirigeants honnêtes, rien ne fonctionnera. Et nous avons les diriegants que nous méritons.

-

"Je ne suis pas convaincu par cet article. Soit l’on se limite à une forme de troc, auquel cas la croissance est impossible pour raison monétaire, soit l’on accepte que la monnaie soit une dette sur l’avenir"

Un TINA à la Forest Ent ? Désolé, mais une monnaie n’est pas forcément d’endettement. Nous avons vécu pendant des millénaires avec des monnaies marchandises (métaux), il existe les monnaies fondantes, les monnaies valeur-travail (Ithaca hours), etc.

Ce que veut dénonce l’article, c’est la dépendance vis-à-vis de la monnaie que l’on nous cache.

Il y a deux personnes au monde : un banquier et un producteur.

Le producteur emprunte 1 euro au banquier, qui a le seul droit d’émission, et lui réclame un taux de 5%, et bien, au bout d’un an, le producteur devra réemprunter, au moins 5 centimes d’euros.

Bref, il est impossible de se passer d’un tel fournisseur.

D’autre part, l’intérêt n’est légitime que lorsque le propriétaire d’un bien (en l’occurence des fonds propres pour la banque) est rémunéré alors qu’il ne peut jouir de ce bien. Or la réserve fractionnaire permet de multiplier le prêt jusqu’à 12 fois les fonds propres, et de multiplier par 12 les intérêts.

Soit l’on autorise aux banques de prêter 12 fois ce qu’elles possèdent, et on divise le taux d’intérêt qu’elles pratiquent par 12, soit on interdit aux banques la réserve fractionnaire et elles peuvent réclamer un intérêt complet.

Dites-moi en vertu de quel principe de saine concurrence un banquier toucherait 12 fois les intérêts sur ses fonds propres et un financier 1 seule fois ? C’est indéfendable.

"La question me semble plutôt en pratique : comment faire en sorte que la quantité de crédit émise n’augmente pas beaucoup plus vite que les richesses produites ?"

Il faudrait pour cela deux conditions :

- les taux d’intérêts ne sont pas supérieurs à la croissance (car les taux d’intérêts font augmenter la masse monétaire en monnaie d’endettement, contrairement à ce que l’on veut nous faire croire) ;

- il n’y est pas plus de capital créé (+ intérêts) que de capital détruit (c’est relativement impronable).

Pour ma part, l’auteur de l’article a raison :

- l’émetteur de monnaie qui jouit de ce privilège n’a pas à percevoir d’intérêts dessus (sauf fonds propres exigés) ;

- celui qui prête le capital qu’il a acquis a le droit par contre de réclamer des intérêts.

-

Un TINA à la Forest Ent ?

Oui, je pense qu’il n’y a pas d’alternative à l’honnêteté et à la sagesse. S’il n’y a pas de régulateur honnête, pourquoi l’état fabricant de monnaie le serait-il plus ? Cf le rôle de la fed dans la crise, et de ses relations bizarres avec l’administration.

Une monnaie n’est pas forcément d’endettement. Nous avons vécu pendant des millénaires avec des monnaies marchandises (métaux).

Les "lettres de change", qui ont servi de modèle aux premières banques, existent depuis le moyen-âge. A titre anecdotique, la dévaluation est pratiquée depuis l’antiquité en mélangeant subrepticement des métaux.

Le producteur emprunte 1 euro au banquier, qui a le seul droit d’émission, et lui réclame un taux de 5%, et bien, au bout d’un an, le producteur devra réemprunter, au moins 5 centimes d’euros.

Ce qui est neutre si les richesses ont augmenté de 5%.

D’autre part, l’intérêt n’est légitime que lorsque le propriétaire d’un bien (en l’occurence des fonds propres pour la banque) est rémunéré alors qu’il ne peut jouir de ce bien.

Le taux d’intérêt inclut aussi une part de risque (de non-recouvrement). C’est ce que les banques avaient un peu perdu de vue ces derniers temps.

La réserve fractionnaire permet de multiplier le prêt jusqu’à 12 fois les fonds propres, et de multiplier par 12 les intérêts.

Si c’était le cas, les banques auraient eu une rentabilité sur fonds propres égale à 12 fois le taux d’intérêt réel, mais elle tournait les meilleures années entre 10 et 20%, dont à mon avis une grande part fictive.

L’émetteur de monnaie qui jouit de ce privilège n’a pas à percevoir d’intérêts dessus (sauf fonds propres exigés).

On pourrait effectivement séparer création monétaire et gestion du risque. Mais, comme je l’ai dit plus haut, si nos dirigeants ne sont pas assez honnêtes pour réguler le marché, qu’est-ce qui pourrait faire penser qu’ils le seront plus pour gérer la monnaie ? Et si les banques gardent la gestion du risque et qu’elle n’est pas régulée, comment éviter les gags genre subprimes et alt-A ?

There is no alternative à l’honnêteté.

-

"Ce qui est neutre si les richesses ont augmenté de 5%."

Non, ce n’est pas neutre, cela signifie que le banquier s’accapare toute la richesse créé.

Lorsque les taux d’intérêts sont de 5% et que la croissance est de 2%, c’est bien la finance qui s’accapare plus que de richesse créé. Heureusement qu’il existe l’inflation (dans le sens augmentation des prix), qui permet d’équilibrer le diktat.

’’ Le taux d’intérêt inclut aussi une part de risque (de non-recouvrement). C’est ce que les banques avaient un peu perdu de vue ces derniers temps"

Le taux d’intérêt d’un épargnant, d’un financier également. Il n’y a pas de raison de justifier plus que de mesure les pratiques bancaires.

Par ailleurs, ce n’est pas avec une croissance de 11% de la masse monétaire européenne de l’an que l’on peut encenser le système actuel. Evidemment, cette forte croissance monétaire ne l’est plus tellement que cela face à celle du dollar, et nos exportateurs n’ont pas à subir plus que de raisonnable les problèmes de change.

Concernant l’honnêteté, je suis évidemment d’accord, cependant je suis encore plus d’accord avec Frédéric Lordon quand il affirme que de la régulation, un système peut régler des soucis d’honnêteté, en évitant de prêter le flanc à tout moment.

-

Forest Ent :

Les sociétés anciennes pratiquaient la dévaluation monétaire en altérant les espèces - mais le métal précieux en tant que tel demeurait l’étalon de valeur. On sait par exemple que espèces dévaluées de l’Empire romain (le double-denier tombant à un taux de 2% d’argent) valaient toujours par le (peu) de métal qu’elles contenaient.

Et si les lettres de change émises au cas par cas ont rendu des services, toute tentative d’émettre une véritable monnaie-fiduciaire a conduit à l’abus de la planche à billets. Au XVIIIe siècle comme maintenant.

Alors que l’once d’or en 1900 achetait à peu de choses près les mêmes biens que maintenant.

-

Cela signifie que le banquier s’accapare toute la richesse créée.

Il s’accapare l’augmentation de valeur du capital qu’on lui a emprunté, ce qui est son job.

Lorsque les taux d’intérêts sont de 5% et que la croissance est de 2%, c’est bien la finance qui s’accapare plus que de richesse créée.

Si l’on omet l’inflation et la marge du banquier, c’est la situation que nous venons de connaitre. Cela signifie qu’on est à long terme dans un système instable.

Heureusement qu’il existe l’inflation qui permet d’équilibrer le diktat.

Malheureusement, elle n’existait plus. Tout au moins la valeur des actifs capitalistiques, des matières premières, des prix industriels, des salaires évoluaient tout à fait séparément les uns des autres.

Le taux d’intérêt inclut aussi une part de risque.

Le taux d’intérêt d’un épargnant également.

Mais le risque pris n’est pas nécessairement le même.

Ce n’est pas avec une croissance de 11% de la masse monétaire européenne de l’an que l’on peut encenser le système actuel.

C’est clair.

Mais c’était la M3 en 2007. La M3 représente une part négligeable de la monnaie en circulation, et si ça se trouve elle continue à augmenter alors que nous sommes en déflation vertigineuse. Cet article passe sous silence une grande caractéristique de cette crise, qui vient bien des banques, mais n’est pas liée à un de leurs privilèges, c’est que la masse monétaire est sans doute aujourd’hui constituée en majeure partie de produits dérivés. Et ça n’a rien à voir avec ce qui est dit ici.Je suis encore plus d’accord avec Frédéric Lordon quand il affirme qu’un système peut régler des soucis d’honnêteté, en évitant de prêter le flanc à tout moment.

Je suis entièrement d’accord avec Frédéric Lordon quand il préconise des restrictions aux mouvements de capitaux. Ceci permettrait de restaurer un rôle aux états, et de commencer à lutter contre l’évasion fiscale des revenus du patrimoine.

-

"Mais le risque pris n’est pas nécessairement le même."

Si le risque n’est pas le même, le taux (du moins si l’actuaire fait bien son travail) non plus, quel que soit le prêteur.

"C’est clair. Mais c’était la M3 en 2007. La M3 représente une part négligeable de la monnaie en circulation, et si ça se trouve elle continue à augmenter alors que nous sommes en déflation vertigineuse. Cet article passe sous silence une grande caractéristique de cette crise, qui vient bien des banques, mais n’est pas liée à un de leurs privilèges, c’est que la masse monétaire est sans doute aujourd’hui constituée en majeure partie de produits dérivés. Et ça n’a rien à voir avec ce qui est dit ici."

Effectivement, les alter-mondialistes (Harribey, qui n’est pas forcément de mauvaise foi, les chiffres de la BCE le démontrent) dénoncent également que l’accroissement de la masse monétaire va pour M3, donc les placements financiers (lesquels ? M3 ne le dit pas). Quoiqu’il en soit, cette tendance à la concentration monétaire dans les produits financiers peut signifier deux choses :

- soit le capital ex-nihilo (que je ne confonds plus avec le vrai capital) exige de plus en plus d’exploitation du travail ;

- soit l’afflux d’argent reste dans les cercles financiers préalablementsans réelle création de valeur (avec des risques de réajustement, tels la crise américaine) : c’est une sorte de consanguinité banquiers/financiers.

Je pense qu’il s’agit un peu des deux.

Nos points de vue ne sont pas si éloignés que cela

-

L’argument phare allant dans le sens de cet article est celui-ci (je l’ai lu chez Holbecq il me semble ) :

- les banquiers demandant plus de monnaie qu’ils n’en créent, ils incitent tout le monde à la guerre économique. Cette rareté savamment orchestrée peut être défendue, mais pour celui qui lève un peu le museau (ou la truffe, voire le nez), ce n’est pas acceptable de devoir s’enrichir au dépend de son compétiteur.

Le sport est plus intègre : vous courrez plus vite qu’un autre, ce n’est pas pour cela que vous le ralentissez (sauf découragement). Or dans le cas monétaire, plus vous vous enrichissez (accumulez de la monnaie et remboursez vos dettes), plus la situation est inverse pour d’autres partenaires économiques.

Evidemment, c’est au final l’état qui paye la facture (généralement), tout de même, ce n’est pas acceptable.

Si vous n’avez pas compris (Merci Mr Chiavarini et Clifford Douglas), lisez ou relisez l’île des naufragés de celui-ci.

-

- soit le capital ex-nihilo (que je ne confonds plus avec le vrai capital) exige de plus en plus d’exploitation du travail ;

- soit l’afflux d’argent reste dans les cercles financiers sans réelle création de valeur.

Je pense qu’il s’agit un peu des deux.

Il y a effectivement des deux, plus le fait que l’argent en excédent doit bien être placé et gagé sur quelque chose de réel : il ne restait plus que l’immobilier, comme au Japon. Attention chute de pierre.

-

À JL,

L’incompréhensible pour vous ne l’est pas pour tout le monde, beaucoup sont moins bornés que vous. Voici pour vous aider à comprendre, mais je sais que c’est peine perdue.

Oui, les banques soumises à l’état au point où elles le sont et l’état, c’est pareil. Voyez mon commentaire adressé à Biophile.

Les bons du trésor parvenant dans les dossiers des banques centrales prouvent que ces états actionnent la planche à billets pour combler leurs déficits. C’est trop difficile à comprendre, il vous faut une bande dessinée ?

Oui, pour vous, « l’engagement de rembourser de l’emprunteur », c’est du charabia, comme beaucoup d’autres choses. Pour vous, emprunter ne comporte sans doute pas l’engagement de rendre l’argent prêté, vous ne connaissez pas, cet argent est définitivement à vous.

On fait comment sur une île déserte ( ???) où on fait des affaires à deux ? Il n’y a pas de banque centrale, pas de dollars, c’est le règne du troc. Et personne n’y va ou y reste.

Bonne nuit, cela vous aidera à dormir pour le cas extraordinaire où vous tenteriez de comprendre.

-

@ Verhille incapable de comprendre la moindre finesse.

Il écrit : ""Oui, pour vous, « l’engagement de rembourser de l’emprunteur », c’est du charabia, comme beaucoup d’autres choses. Pour vous, emprunter ne comporte sans doute pas l’engagement de rendre l’argent prêté, vous ne connaissez pas, cet argent est définitivement à vous.""

Imbécile Verhille, pas de chance, je n’emprunte jamais.

Outre l’insolence du propos, qui ne pourrait atteindre qu’aussi petit que lui, Verhille tombe lamentablement dans le panneau que j’ai dressé devant lui : c’est précisément parce que l’emprunteur s’engage à rembourser, avec cautions et hypothèques, que le prêteur roule sur l’or ! (si l’on peut dire). Et que Verhille se mélange les pinceaux.

-

Pour le reste de ses autres "arguments" chacun peut voir qu’il se contredit lui-même.

-

par Roland Verhille (IP:xxx.x04.2.224) le 7 avril 2008 à 18H39

À JL,

L’incompréhensible pour vous ne l’est pas pour tout le monde, beaucoup sont moins bornés que vous. Voici pour vous aider à comprendre, mais je sais que c’est peine perdue.

Oui, les banques soumises à l’état au point où elles le sont et l’état, c’est pareil. Voyez mon commentaire adressé à Biophile.

Les bons du trésor parvenant dans les dossiers des banques centrales prouvent que ces états actionnent la planche à billets pour combler leurs déficits. C’est trop difficile à comprendre, il vous faut une bande dessinée ?

Oui, pour vous, « l’engagement de rembourser de l’emprunteur », c’est du charabia, comme beaucoup d’autres choses. Pour vous, emprunter ne comporte sans doute pas l’engagement de rendre l’argent prêté, vous ne connaissez pas, cet argent est définitivement à vous.

On fait comment sur une île déserte ( ? ? ?) où on fait des affaires à deux ? Il n’y a pas de banque centrale, pas de dollars, c’est le règne du troc. Et personne n’y va ou y reste.

Bonne nuit, cela vous aidera à dormir pour le cas extraordinaire où vous tenteriez de comprendre.

Que de prétention, et que de bétise !

"Les banques et l’état, c’est pareil" : à qui comptez vous faire gober ça ? Les banques font de leur argent ce qu’elles veulent, sans avoir aucun compte à rendre à l’état (on vient de le voir précisément avec l’affaire des 5 milliards de la Société Générale, venant après tant d’autres coups comme le "trou" du Crédit Lyonnais, etc...) ; en revanche, quand elles se trouvent en grosse difficulté suite à leurs coups foireux, c’est, effectivement, vers les banques centrales qu’elles se tournent pour les renflouer ; comme on l’a déjà dit justement tant de fois : privatisation des bénéfices, socialisation des pertes. Sinon, les bénéfices réalisés par les banques reviennent dans les caisses de l’état ? J’attends votre réponse....

"L’engagement de rembourser de l’emprunteur" est assuré dans 90% des cas, avec de gros bénéfices faits par la banque (ou l’organisme de crédit) grâce à ses intérêts. En revanche, si l’emprunteur ne rembourse pas, et d’une les banques sont assurées, et de deux, croyez-moi qu’elles se démènent par tous les moyens pour se fair rembourser ; comme on vient de le voir avec la crise des subprimes : tous les emprunteurs à la rue. Et si elles y perdent, c’est à cause des transferts, des risques énormes qu’elles prennent, sans aucune garantie, pour fructifier cet argent.

Sur une ile déserte, ne vous inquiétez pas : une banque trouvera toujours le moyen de s’y installer, pour plumer un peu plus ceux qui s’y trouvent. D’ailleurs, des iles désertes, il y en a un tas qui se sont transformées en paradis financiers, en places "offshore", pour que les banques puissent mieux y servir à blanchir l’argent sale du monde entier...

Alors, je ne doute pas que vous passiez une bonne nuit, parce que, manifestement, ce n’est pas le souci d’honneteté ni de jsutice qui vous empêche de dormir sur vos deux oreilles...

Vous êtes, pour moi, la définition parfaite du cynique (selon Oscar Wilde) : celui qui sait le prix de tout, et la valeur de rien.

-

L’argumentation de R Verhille ne tient que par le bout de ficelle suivant :

- il tente de nous faire passer le système monétaire actuel pour celui des années 50.

-

@ Sisyphe, vous vous adressez à JL et terminez par :

""Vous êtes, pour moi, la définition parfaite du cynique (selon Oscar Wilde) : celui qui sait le prix de tout, et la valeur de rien.""

Que dois-je comprendre ? Que vous n’avez rien compris, ou que je me suis trompé sur votre compte ? A moins que vous ne vous soyez mal exprimé ? Parce que je dois dire, jusqu’ici je vous prenais pour quelqu’un de sérieux.

-

@JL

Je crois que les propos de S. s’adressait à Mr Verhille...

-

par JL (IP:xxx.x3.87.192) le 7 avril 2008 à 20H08

@ Sisyphe, vous vous adressez à JL et terminez par :""Vous êtes, pour moi, la définition parfaite du cynique (selon Oscar Wilde) : celui qui sait le prix de tout, et la valeur de rien.""

Que dois-je comprendre ? Que vous n’avez rien compris, ou que je me suis trompé sur votre compte ? A moins que vous ne vous soyez mal exprimé ? Parce que je dois dire, jusqu’ici je vous prenais pour quelqu’un de sérieux.

Il y a erreur : mon post était adressé à Monsieur Verhille !

-

Bon, moi je propose que arrête cette grotesque joute verbale et qu’on règle ça sur le tatamis.

Qu’en dites-vous ?

Mr. V. est l’un des seuls à se faire l’avocat du Diable, même si tout le monde serait sans doute d’accord pour dire qu’il fait un bien piètre avocat.

Ca fait toujours plaisir d’avoir des gens qui vont dans le même sens que soi, mais c’est toujours plus intéressant pour moi de subir les foudres de la critique. D’ailleurs je suis un excellent paratonnerre !

Forest Ent (serait-il aussi un fan de Tolkien ?) a éveillé ma curiosité :

" Cet article passe sous silence une grande caractéristique de cette crise, qui vient bien des banques, mais n’est pas liée à un de leurs privilèges, c’est que la masse monétaire est sans doute aujourd’hui constituée en majeure partie de produits dérivés. Et ça n’a rien à voir avec ce qui est dit ici. "

Pourriez-vous développer ? Est-ce que vous faites référence aux immobilisations financières ? A tous ces biens immobiliers et ces mines qui sont achetées ?

-

Oui, bien sûr, mon pseudo est en référence à Tolkien.

Sur le fond, je pense que vous vous trompez de cible en visant le crédit bancaire, qui existe depuis si longtemps et n’est pas toujours cause de crise.

En revanche, une des originalités de cette crise est la masse excessive de "produits dérivés", c’est à dire par exemple d’options de vente ou d’achat d’autre chose. Il y en a sur l’immobilier, mais pas seulement : cette crise n’est pas qu’immobilière.

Les dérivés ne sont pas considérés comme de la monnaie et pas soumis aux ratios prudentiels. Pourtant, ils présentent aussi un risque de non-recouvrement, éventualité qui détruit de la monnaie réelle. Ce risque est très faible, mais la masse concernée est énorme, et le bilan n’est donc pas négligeable.

-

à Crazy horse, en réponse à : ""Mr. V. est l’un des seuls à se faire l’avocat du Diable, même si tout le monde serait sans doute d’accord pour dire qu’il fait un bien piètre avocat.""

Je serais bien d’accord avec vous, mais Mr V. n’est pas l’avocat du diable spécifiquement à votre thèse : Mr V. prétend être le seul à détenir la Vérité laquelle Vérité lui sert à conclure systématiquement que "L’Etat est la cause de tous nos maux". Ce Mr V. serait comique s’il n’était insupportablement agressif, arrogant et outrageant.

-

Sans oublier que la langue anglaise elle-même est un outil très sous-estimé de domination, par le flux financier qu’elle apporte à la GB et aux USA, par le fait que les grandes revues scientifiques sont presque toutes anglophones, et que les francophones croient malin de passer à l’anglais, bref, par d’innombrables aspects, dans des domaines très variés, chacun connaît les médias, l’aviation et l’économie. Ce n’est pas pour rien que de nombreux lobbys veulent rendre l’anglais obligatoire, qu’une part des bénéfices sont réinvestis dans l’aide à l’enseignement de l’anglais dans le monde... Cf. ce discours de Gordon Brown, car si on sous-estime toujours la puissance de l’arme linguistique, eux ne font pas cette erreur :

"To move things forward immediately I will announce in India later this week a new British Council programme to recruit ’master trainers’ who will, in turn, train 750,000 teachers of English in India over the next five years. The trainers will able to work across the country with public authorities and corporate bodies to achieve and raise proficiency in English for millions more Indians.(…)

And we will go even further to make English language available to the wider world - inviting offers from telephone, telecom, internet, broadcast and website companies to make available through their channels the latest and most dynamic English learning, teaching and practice materials."http://www.number10.gov.uk/output/Page14289.asp

Maintenant que la Chine créé des Instituts Confucius partout, il est vital pour certains d’imposer officiellement l’anglais comme lingua franca de l’UE, la croissance ou le déclin…

Alors, si vous estimez que les USA vivent au-dessus de leurs moyens et font financer ce mode de vie gaspilleur, pollueur et assez dominateur par le reste du monde, par les méthodes financières souvent évoquées, n’oubliez pas que vous pouvez aussi soutenir l’espéranto, qui est en somme la langue de réserve internationale !